Здравствуйте! Почему бы не поговорить о деньгах, в частности, о планировании бюджета. Эта тема стала для меня актуальной всего год-два назад.

Да, я и до этого работала, получала зарплату, что-то покупала, на что-то откладывала, но совершенно не задумывалась о том, сколько, куда и с какой частотой уходит.

Отчасти, моему приходу к минимальному ведению бюджета способствовала покупка квартиры. Ну, я так думаю, что съемное жилье есть съемное жилье, а здесь, помимо непосредственно ипотечного платежа есть еще оплата коммунальных, газа, текущий ремонт, какие-то крупные приобретения.

Это одна из причин. Еще одна, скажу откровенно, это желание начать контролировать приход/расход, особенно, расход.

Когда не знаешь точно, куда ушла твоя зарплата, почему опять не хватило на что-то и так далее, становится печально. Получается, ты работаешь, а денег нет.

В общем, я начала в свое время вести бюджет. Не помню точно, каким блогером вдохновилась при этом, но это была многодетная мама с необходимость контролировать каждую копейку.

Сразу скажу, что этой системы я придерживаюсь все это время. Пробовала другие, но от этой не отказалась. При этом в некоторых моментах она для меня становится не совсем удобной. И я пишу сейчас о планировании финансов в надежде, что смогу исправить эти неудобства. Возможно, вы сможете мне посоветовать что-то, что я не знаю или оставила без внимания.

Зачем я веду бюджет

Как уже сказала, изначально мне это было нужно, чтоб понимать, сколько я получаю, и сколько трачу. Учитывая то, что источников поступлений несколько, а суммы не фиксированные, то заранее с уверенностью сказать, сколько я получу за месяц, не могу. Еще я записываю все это, чтобы

- знать, сколько денег уходит на те или иные статьи расходов;

- в каком месте я превысила норму расходов, от чего могла бы отказаться;

- чтобы не забыть тот или иной платеж, которых достаточно.

Это, так сказать, слабая попытка взять на контроль свой кошелек, которую я время от времени модернизирую, но так и не довела до совершенства.

И да, я человек крайне несовременный, мне компьютера хватает и в рабочее время, так что записи я веду ручкой в тетрадке. Всего на месяц заполняю четыре страницы.

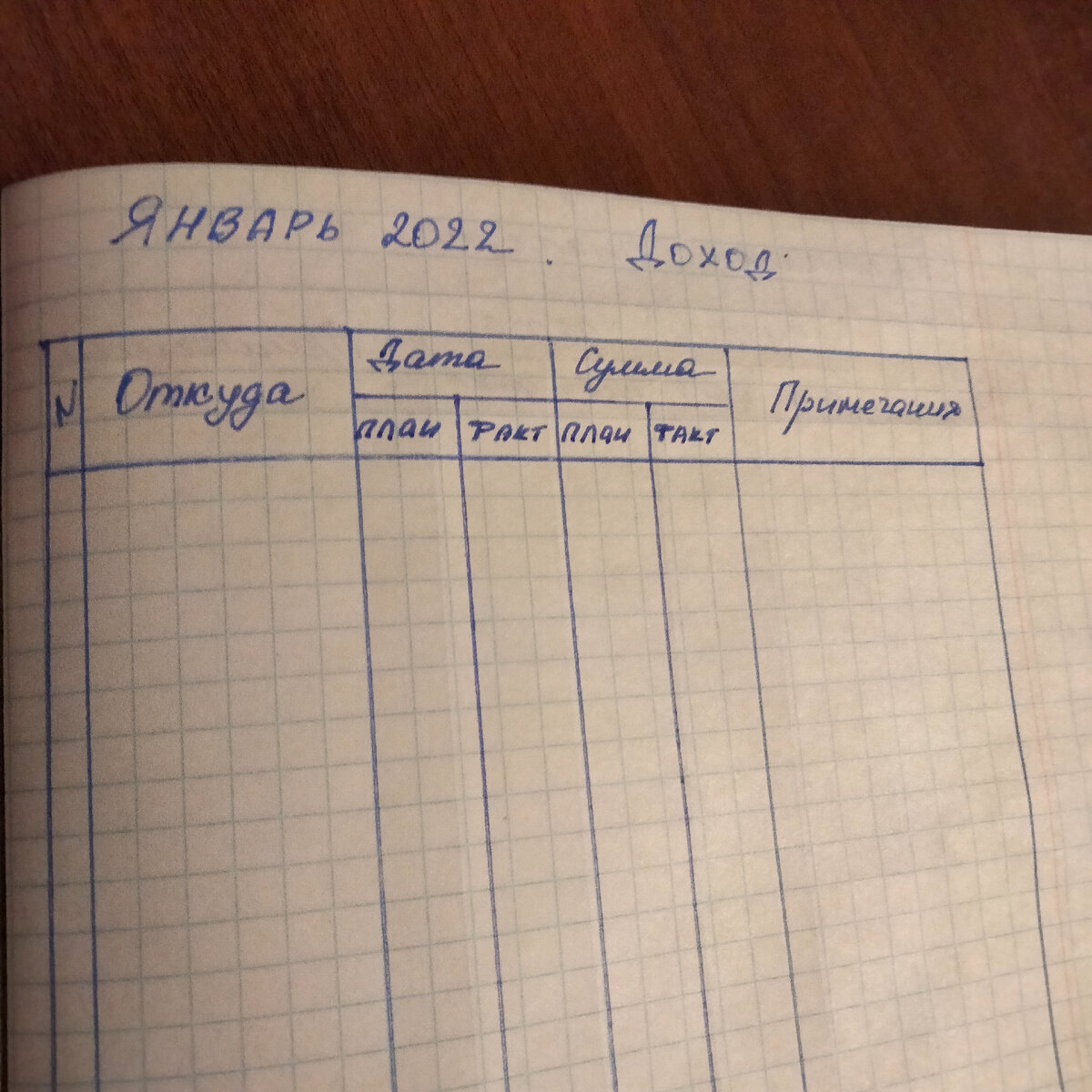

Доходы

В таблице доходов пять граф: порядковый номер, откуда приходят деньги, сколько и когда, а также примечания. Последняя графа нужна для дополнений.

Графы с датой и суммой разделены на подграфы с планов и фактом. Предположим, я планировала получить 10 тысяч, эта сумма идет в план, а получила 11, это уже фактическое поступление. Также и с датой прихода.

Под таблицей записываю, какая сумма осталась в моем распоряжении с прошлого месяца.

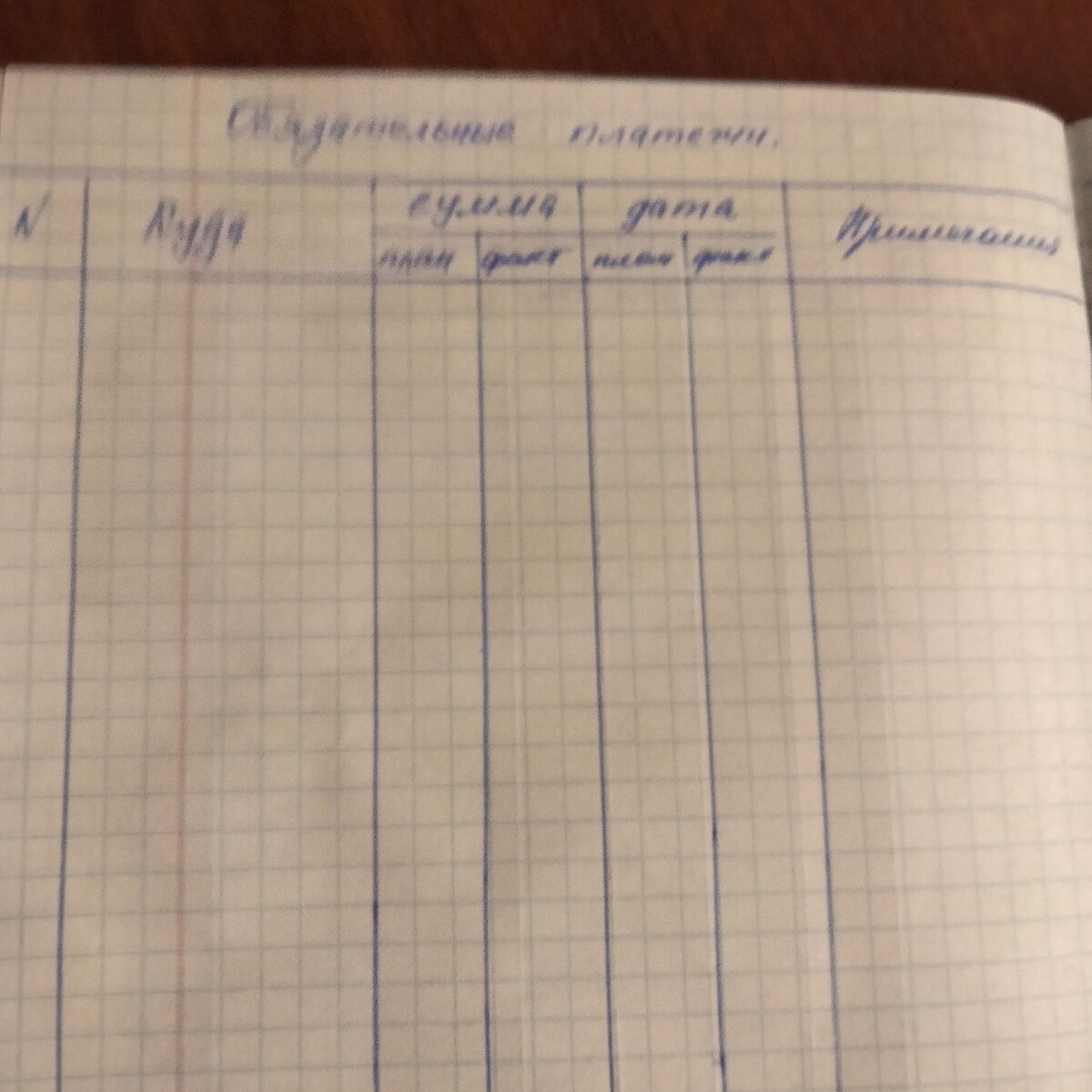

Обязательные платежи и расходы

Это не траты на продукты или бытовую химию, это именно обязательные платежи, сумма которых мне более или менее известна, и которые необходимо совершать регулярно. У меня это ипотека, оплата связи, коммуналка, оплата спортивных занятий, кредит, налог по самозанятости и так далее.

С суммой и датой также, как в расходах. Пишу, сколько нужно заплатить, и сколько, больше или меньше, удалось заплатить по факту.

Сюда же в конце списка добавляю строку с отправлением в копилку или заначку.

Текущие траты

Текущие траты у меня делятся на категории: транспорт, аптека, хозяйственные товары, развлечения, одежда/обувь и разное. Какие-то графы заполнены всегда, какие-то оказываются пустыми к концу месяца.

Здесь я просто пишу покупку или магазин и сумму, которую потратила. Графа развлечения никогда не пустует) Сюда идет кино, игрушки, посещение мероприятий и прочее. В Разное идут неожиданные расходы, скажем, скинуться кому-то на день рождения на работе или необходимость что-то починить.

Отдельная таблица для супермаркетов. Грубо говоря, это не только супермаркеты, но и просто магазины, где мы покупаем еду.

Сейчас я записываю только дату, название магазина и сумму, иногда коротко, что именно было куплено.

Раньше я расписывала подробно каждый продукт с указанием цены и объема. Это, с одной стороны, помогает отслеживать цены и количество необходимых продуктов, с другой - мне часто было лень это делать, а потом забывались какие-траты. Поэтому решила сократить.

Бывает так, что в супермаркете берем не только еду, но и хозяйственные товары. В этом случае я вычитаю из общей суммы нужную, переношу ее в таблицу, сюда пишу остаток.

И вроде все идет неплохо, но чего-то не хватает. С такой системой я могу фиксировать расходы, знать, сколько трачу и получаю, но не могу в полной мере планировать расходы на будущее. Плюс неучтенные и неожиданные доходы, как и траты, вносят определенный хаос в этот относительный порядок.

Может быть, у знающих людей есть свои наметки по этому поводу? Или вы пользуетесь более удобной схемой? Буду рада вашему мнению, советам или замечаниям!

#бюджет #ведение бюджета #финансовое планирование