Напомним, что в феврале 2018 года Галицкий фактически потерял контроль над компанией покинув совет директоров и продав около 29% акций компании. На сегодняшний момент ему принадлежит около 3% акций Магнита. Теперь же крупнейшим акционером компании является ВТБ, давайте оценим, что же получилось добиться новым менеджерам за последние 3 года.

💢 Магнит - российская компания, управляющая сетью розничных магазинов «Магнит», с головным офисом в Краснодаре. Является одной из ведущих розничных сетей по торговле продуктами питания в России. У компании есть собственные тепличные комплексы в Краснодарском крае и собственная торговая марка. Логистическая сеть «Магнита» является одной из крупнейших в Европе и имеет распределительные центры в разных уголках страны.

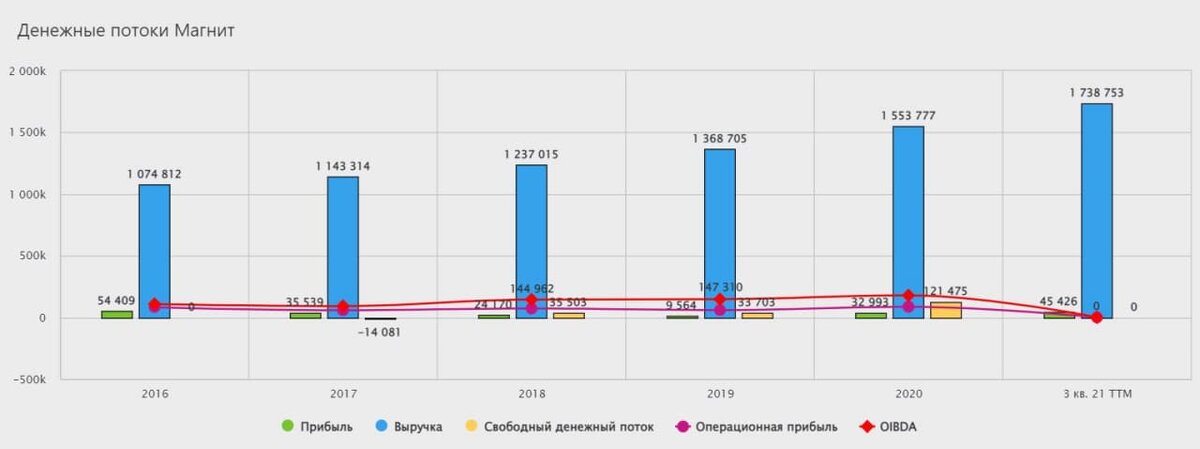

После прихода к управлению Магнитом бывших директоров и менеджеров из X5 Retail - дела у компании пошли в гору. Также положительно на финансовые показатели ритейлера сказалась пандемия COVID-19. С 2018 года выручка возросла на 40% достигнув 1,7 трлн руб, однако догнать конкурента в лице X5 Retail Group уже не получается.

🔸 Сильные стороны компании:

- Один из лидеров российского рынка продуктовой розницы по количеству магазинов

- Высокая узнаваемость бренда в регионах

- Лидер российского рынка продуктовой розницы по количеству покупателей

- По двум (из трех рассматриваемых) мультипликаторов стоимости - компания торгуется ниже средних значений за последний 5 лет

Всегда анализируйте бумаги и покупайте и продавайте только в соответствии со своей стратегией.

У вас еще нет стратегии? Тогда записывайтесь к нам на бесплатную онлайн-консультацию. Мы поможем разобраться, как торговать на фондовом рынке с доходностью от 8% годовых в долларах. А еще — как делать это максимально безопасно для сбережений.

🔸 Слабые стороны компании:

- Показатели рентабельности ниже, чем у основных конкурентов.

- Невысокая сумма среднего чека

- Работа преимущественно в одном формате снижает конкурентоспособность

- Негативное восприятие части потребителей бренда «Магнит»

📊 Финансовые показатели компании:

Оценка стоимости

P/E - 11,29

P/B - 2,82

P/S - 0,29

Рентабельность

ROA - 4,59%

ROE - 24,84%

ROS - 2,61%

Debt/Equity - 149,18% Операционная рентабельность - 2,16%

✔️ Подводим итог:

На текущий момент акции Магнита выглядят чуть перепроданными на фоне распродажи российских акций на этой неделе. Бизнес продолжает развиваться, начинает расти не только выручка, но и прибыль корпорации, маржинальность увеличивается. Также стоит учесть, что за последние 3 года выручка Магнита растет на 1-2% в год быстрее, чем доходы ближайшего конкурента в лице X5 Retail.

Окончательные выводы пока делать рано, но положительные изменения уже прослеживаются. А нам лишь остаётся только наблюдать за увеличением (за счет редизайна) LFL показателей магазинов у дома, а также полной трансформации компании.