По данным Росстат, 2021 году банки выдали физическим лицам 14,1 трлн рублей кредитов (годом ранее этот показатель составлял 10,6 трлн рублей), прирост за год - 33,5%.

Люди в России стабильно больше и больше вкладывают в ценные бумаги, смотрите (тоже данные Росстат):

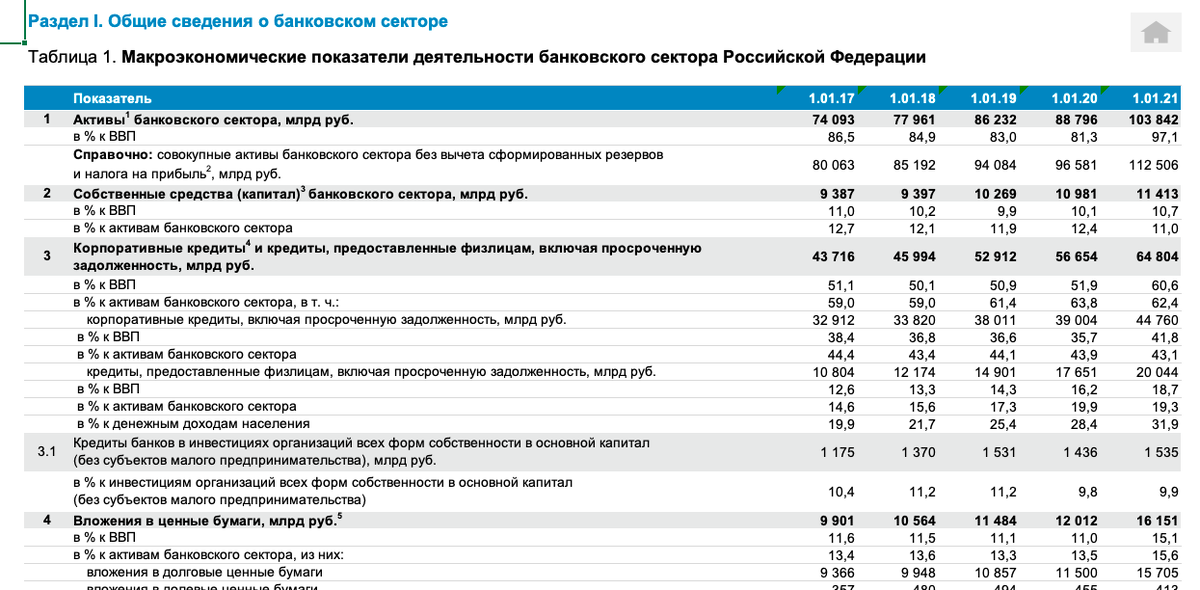

- 2021 г - 16 151 млн руб

- 2020 г - 12 012 млн руб

- 2019 г - 11 484 млн руб

При этом средств на депозитах держим в два раза больше:

- 2021 г - 32 834 млн руб

- 2020 г - 30 412 млн руб

- 2019 г - 28 459 млн руб

Росстат приводит статистику выданных кредитов физлицам тридцатью крупнейшими банками, отсюда видим, как растут объемы (срез по ноябрю):

- 2021 г - 1 741 282 млн руб

- 2020 г - 1 435 948 млн руб

- 2019 г - 1 114 922 млн руб

Получается, что сберегаем мы копье, а основные деньги - берем в кредит. Но все-таки деньги мы копим и стремимся набирать по две-три-четыре квартиры, пока ставка низкая.

Почему так? За этим стоит НЕ только низкий уровень жизни, но и психология такого сберегательного поведения.

Хорошее пояснение этого явления (что люди не хотят сберегать и жить сегодняшним днем) дает экономист Томас Пикетти в своей книге «КАПИТАЛ в XXI веке».

Там в Главе 10 сказано, что отсутствие сбережений зависит от темпов роста экономики. Если темпы маленькие и стремятся к нулю, то у людей нет мотивации копить, так как доходность капитала в этом случае будет минимальной.

Другими словами, если темпы роста экономики и развития производства превышают доходность капитала, то, логично, что никто не копит деньги.

Доходность капитала - это 3-4%, темпы роста и развития (по миру в среднем) - 4-5%. Получается, никто в мире и не должен копить.

Другое дело, что у нас в России темпы роста отстают от мировых (мягко сказано). Отсюда вывод, что россияне верят, что их капитал принесет бОльшую доходность, чем темп роста зарплаты.