Привлекательность стоимости акции оценивают по фундаментальному или техническому анализу. Я сторонник фундаментального анализа компании и его показателей, считаю технический анализ наукой на уровне философии. Фундаментальный анализ так же делится на два вида: отчёт о финансовых результатах и бухгалтерский баланс, который публикуют раз в квартал. Блоггеры освещая тему финансовой отчетности рассказывают инвесторам про показатель P/BV, считая его одним из важных в фундаментальном анализе.

Большинство начинающих инвесторов слабо разбираются в бухгалтерской отчётности и её нюансах, считают показатель P/BV истинной, ведь он показывает отношение балансовой стоимости к капитализации. Блоггеры презентуют: если P/BV<1, то стоимость акции отличная, если P/BV>1,5, то акция дорогая и компанию не стоит рассматривать. Такую методику презентуют основываясь на книге "Разумный инвестор" и стратегии Грэма, считая, что она идеальная и не стоит покупать компании с P/BV>1,5, ведь основываясь на данном показателе капитализация компании на 50% больше, чем балансовая стоимость (активы минус обязательства). Кто на начальном уровне разбирается в бухгалтерском учёте может с уверенность сказать, что балансовая стоимость или как её еще часто называют "Чистые активы" не равна сумме денег, которые можно выручить при продаже активов и погашении обязательств.

Разбираем показатель Капитализация/Балансовая стоимость на примерах

Замечал статьи, в которых начинающим инвесторам рассказывают про P/BV следующее.

Пример 1

Есть компания у которой ларёк с шаурмой, стоимость всего оборудования для производства шаурмы 1 миллион ₽, денежных средств 100 000 ₽, обязательств нет, у компании 1000 акций, каждая стоит 800 ₽. Получается, что активы компании 1.1 миллион ₽, капитализация 800 000 ₽, значит показатель P/BV = 0.73 и акции стоят дешевле, чем чистые активы.

Какой может сделать вывод из данного рассуждения начинающий инвестор ? Стоимость акции привлекательна и их можно рассматривать для покупки.

В бухгалтерском балансе покупка оборудования для производства товара записывается по стоимости закупки, дальше оборудование амортизируют согласно сроку (есть и другие варианты). Если купленное оборудование стоит 1 миллион ₽ и рассчитано на 10 лет, то с не оборотных активов будет списываться по 100 000 ₽ в год. Реальная на сегодняшний день,квартал стоимость оборудования в бухгалтерском балансе не показана.

Представим, что оборудованию нашего ларька с шаурмой 5 лет и соответственно в бухгалтерском балансе в не оборотных активах оно учтено со стоимостью 500 000 ₽. Если компания решит на данный момент распродать все оборудование, закрыть бизнес и раздать все деньги акционерам, то надо смотреть на текущую стоимость. Текущая стоимость может быть, как выше, так и ниже балансовой.

Можно сделать вывод, если в бухгалтерском балансе стоимость активов учтена ниже реальной стоимости, то показатель P/BV будет более привлекательней, если выше, то наоборот.

Представим, что оборудование у нашего ларька новое, оно подорожало на 1 миллион ₽ и его в короткий срок можно продать за 2 миллиона ₽, но компания не успела сделать переоценку активов. Вы видите показатель P/BV = 0.73, но реальный 0,38.

Балансовая стоимость в отчете не равна реальной стоимости активов. Если на сегодняшний день переоценить активы, они могут стоить больше или меньше, зависит от рыночной ситуации

В книге читал прекрасный пример, как найти недооцененные компании, которые ещё не произвели переоценку активов, но балансовая цена ниже,чем рыночная.

Пример 2

Компания занималась продажей какао бобов, на складе скопилось большое количество данного товара, который в бухгалтерском учёте был оценен по цене закупки. Из-за дефицита стоимость какао бобов выросла на 100% и более.

Представим, что у компании была тонна какао бобов, которую они купили за 1000 $. В бухгалтерском балансе компания списала 1000$ с графы "Денежные средства и краткосрочные инвестиции" и перевела на "Товарно-материальные запасы". У компании 100 акций, каждая стоит 10 $, P/BV = 1.

Через квартал стоимость тонны какао бобов - 2000 $, соответственно в фундаментальном анализе увидите показатель P/BV = 1, но реальный P/BV = 0,5. Такой вид компаний считают недооцененными.

Идет активное развитие технологий, создаются информационные системы, которые могут приносить компании годовую выручку намного больше, чем балансовая стоимость данного актива.

Пример 3

Есть компания "Типичный россиянин", которая владеет информационным ресурсом, на разработку которого потратили 10 миллионов ₽, соответственно в графе "Нематериальные активы" учтены данные затраты. Информационный ресурс требует 1 миллиона ₽ в год на поддержку, приносит выручку 10 миллионов ₽ и чистую прибыль 5 миллионов ₽. Капитализация компании 50 миллионов ₽.

Возьмем фундаментальные показатели: P/E = 10, P/S= 5, P/BV= 5. Начинающий инвестор увидев P/BV больше 1,5 проигнорирует данную компанию, ведь блоггеры и сам Грэм учили его, что не стоит рассматривать компанию с показателем P/BV больше 1,5.

Многие не учитывают, что во времена Грэма нематериальных активов, которые зарабатывают деньги у компаний было меньше

Нематериальные активы переоценивать нельзя (только амортизировать купленные активы), компания не сможет увеличить показатель своих активов, но часто стоимость нематериальных активов разработанных внутри компании стоит больше, чем значение в бухгалтерском балансе. Возможно реальная стоимость информационного ресурса компании "Типичный россиянин" стоит 100 миллионов ₽ и есть реальный покупатель, но она не продает его, так как видит перспективу развития. В таком случае реальный P/BV из 5 превращается в 0,5.

Пример такой компании Яндекс, стоимость нематериальных активов - 126 миллиардов, внеоборотные активы - 225 миллиардов. Прогноз по выручке 350 миллиардов рублей за 2021 год.

Контраргументы для любителей показателя P/BV

Разбирать ситуации лучше на легких примерах, так легче усваивать материал. Давайте начнём с примера, а дальше разберём бухгалтерский баланс компании, которая торгуется на Московской бирже.

Пример 4

Есть компания "Процессор в каждый дом", которая в начале 2000-х закупила 1000 новейших в те времена процессоров по 500$ за штуку. В бухгалтерском балансе компания списала 500 000 $ с графы "Денежные средства и краткосрочные инвестиции" и перевела в "Товарно-материальные запасы". Капитализация компании 750 000 $, P/BV =1,5, по методике Грэма нас устраивает, компания лидер на рынке России, монополист и так далее.

Дальше компания попала в "стазис" и проснулась через 20 лет, когда данные процессоры можно продать разве, что на брелки по 3$ за штуку. Компания не переоценивала активы и они по прежнему в бухгалтерском балансе учтены на 500 000 $, но реальная рыночная стоимость 3 000 $. Вы смотрите бухгалтерский баланс, капитализацию и видите P/BV =1,5, но реальный P/BV = 250. Компания на следующий год продает все свои запасы, происходит автоматическая переоценка и компания списывает 500 000 $ с графы "ТМЗ" и переводит 3000$ в графу "Денежные средства и краткосрочные инвестиции", показывая убыток 497 000 $.

Реальный пример

P/BV компании "Обувь России" 0,12. Начинающий инвестор, который основывается на показателе может сделать вывод, что акции компании продают "за даром" и стоит купить, как можно больше.

Если основываться только на данном показателе, можно сделать вывод, что ликвидировать компанию выгодно, ведь на каждые 12 копеек рыночной приходится 1₽ балансовой стоимости. Продайте активы, раздайте долги, ликвидируйте компанию и получите с 12 копеек - 1 ₽.

Только этим аргументом можно сделать вывод, что теория P/BV <1.5 миф, ведь у "Обувь России" он намного ниже, но покупателей на акции нет. Рынок давно учёл все факторы и учитывает переоценку активов.

Рынок в некоторых случаях умнее показателей и теории, хотя и бывает подвержен панике

Смотрим другие показатели: P/E 1.71, P/S 0.15, но никто не покупает, неужели все слепые ? Смотрим последний финансовый отчет и видим.

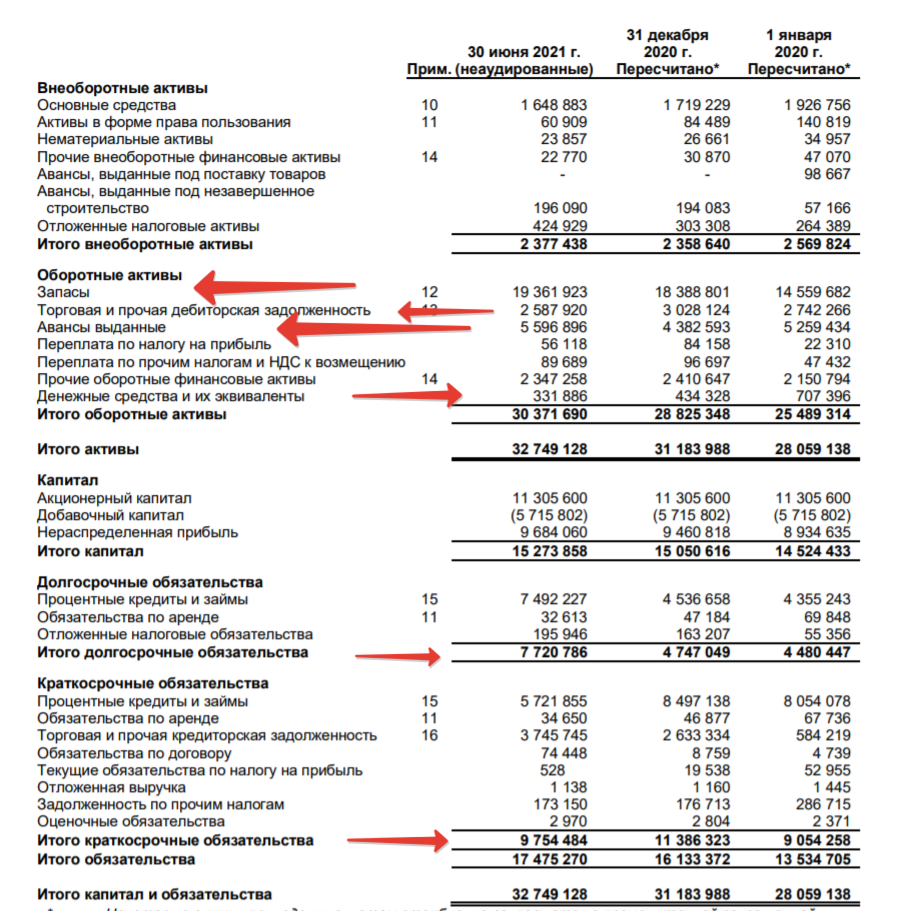

У компании в активах "Запасы" на 19 миллиардов ₽ и они учтены по стоимости производства и закупки. Компания продала товар в долг на 2,5 миллиарда ₽, сделала предоплату на 5,6 миллиардов ₽. Если сделать переоценку данных активов, возможно реальная стоимость запасов намного ниже, дебиторская задолженность плохая и должники не платежеспособные. Компания так же наращивает в активах "Запасы", что не есть хорошо, с такими долгами надо наращивать денежные средства.

У компании почти 10 миллиардов ₽ краткосрочных долгов. Учитывая, что в активах 331 миллион ₽ денежных средств, не представляю, как она будет вовремя расплачиваться по долгам. Очередной займ под большой процент ? Как выход, но тогда идет "снежный ком" долгов и может настать тот момент, когда прибыль будет равна процентам по займам.

Давайте заглянем в финансовый отчет за 2 квартал 2021, возможно там есть перспективы роста.

Даже если мы уберём расходы по созданию резерва для погашения займов, то компания заработала 630 миллионов ₽ за квартал, но не забывайте про краткосрочные обязательства в 10 миллиардов ₽ и рост "Запасов". Видимо башмаки не так хорошо распродаются, раз растут запасы на складах. Половина доходов компании - процентные доходы по выдаче займов физическим лицам.

Вам захотелось покупать такую компанию с P/E 1.71 , P/S 0.15, P/BV 0,12 ?

В начале эксперимента "Копим капитал", акции данной компании были в моем портфеле, так же слепо посмотрел только основные показатели. Компания даже попадала в Топ 20, но когда более подробно посмотрел отчёт, то сразу же избавился от акций. За год они просели на 50%.

"Денежные средства и эквиваленты" лучший актив компании

Если рассматривать все активы компании, то стоит обращать внимание на показатель "Денежные средства и их эквиваленты", "Размещенные депозиты". Деньги самый ликвидный товар на рынке.

С одной стороны большое количество денег означает, что у компании нет идей куда вкладывать свободные средства. С другой стороны компания с большим количеством кеша на счетах чувствует себя спокойно, особенно во времена кризиса.

Мы не знаем реальную стоимость активов и полагаемся на бухгалтерский баланс. Если реальная стоимость активов больше, чем балансовая, то это лучше, чем денежные средства.

Многие знают про 4 триллиона ₽ денежных средств компании Сургутнефтегаз. Капитализация компании 1,67 триллион ₽. Фантастика, интересно знает ли Уоррен Баффет о данной компании и как относится к такому положению ? Рынок не учитывает денежные запасы компании, а только реальную стоимость бизнеса. Уверен, что настанет момент, когда компания распакует кубышку и тогда рынок справедливо оценит стоимость акции. Планирую в ближайшем будущем добавить в свой портфель обычные акции Сургутнефтегаза.

50 компаний из России имеют показатель P/BV<1,5. В основном это дочки Россетей и компании энергетического сектора. У данных компаний большой показатель внеоборотных активов.

- Россетти - внеоборотные активы 2,5 триллиона ₽, основные средства 2,27 триллиона ₽, активы 2,83 триллиона ₽

- Русгидро - внеоборотные активы 0,76 триллиона ₽, основные средства 0,70 триллиона ₽, активы 0,96 триллиона ₽

- Газпром - внеоборотные активы 20,76 триллиона ₽, основные средства 16,55 триллиона ₽, активы 26 триллиона ₽. Денежные средства и эквиваленты 1,3 триллиона ₽.

- Интер Рао - внеоборотные активы 0,47 триллиона ₽, основные средства 0,36 триллиона ₽, активы 0,94 триллиона ₽. Денежные средства и эквиваленты 0,32 триллиона ₽.

- Лукойл - внеоборотные активы 4,65 триллиона ₽, основные средства 4,19 триллиона ₽, активы 6,64 триллиона ₽. Денежные средства и эквиваленты 0,63 триллиона ₽.

Компании у которых количество денежных средств больше 30% капитализации.

- Интер Рао - капитализация 447 миллиарда ₽ , Денежные средства 317 миллиарда ₽.

- Россетти - капитализация 222 миллиарда ₽ , Денежные средства 102 миллиарда ₽.

- ФСК ЕЭС - капитализация 207 миллиарда ₽ , Денежные средства 63,4 миллиарда ₽.

- ЛСР - капитализация 70 миллиардов ₽ , Денежные средства 69,1 миллиарда ₽.

- Qiwi - капитализация 36,6 миллиардов ₽ , Денежные средства 37,5 миллиарда ₽.

- Русагро - капитализация 154,5 миллиардов ₽ , Денежные средства 120,8 миллиарда ₽.

- Транснефть - капитализация 1154 миллиардов ₽, Денежные средства 397,4 миллиарда ₽.

- Эталон - капитализация 33,9 миллиардов ₽, Денежные средства 40 миллиарда ₽.

- Русснефть - капитализация 45,6 миллиардов ₽, Денежные средства 22 миллиарда ₽.

- Совкомфлот - капитализация 174,1 миллиардов ₽, Денежные средства 53 миллиарда ₽.

У компаний могут быть долги, надо отобрать у которых денежных средств больше обязательств.

- Сургутнефтегаз - капитализация 1 669 миллиарда ₽, "Чистые наличные средства" 3 989 миллиардов ₽.

- Интер Рао - капитализация 447 миллиарда ₽, "Чистые наличные средства" 308 миллиардов ₽.

- Qiwi - капитализация 36,6 миллиардов ₽ , "Чистые наличные средства" 31,6 миллиардов ₽.

Если Вы заинтересовались определенной компанией, вас устраивают основные показатели, более внимательней читайте финансовые отчёты. Лучше потратить время, чем терять деньги.

Долгосрочный инвестор, который пришел на фондовый рынок должен иметь начальные знания в бухгалтерском учёте, уметь читать финансовые отчеты компаний. Читателям рекомендую купить, прочитать книгу Уоррен Баффет рекомендует "Как найти идеальную для инвестора компанию" и хранить её как настольную, периодически перечитывая. В статье Финансовый отчёт - самый важный документ для инвестора, Вы сможете ознакомиться с кратких содержанием книги.

А как Вы относитесь к показателю P/BV и учитываете ли его значение при выборе компаний ?