Кредитная карта и карта рассрочки довольно выгодны. В первом случае можно пользоваться беспроцентным периодом до 100-180 дней, во втором – до 2-3 лет. Но кредитку можно использовать для покупки любых товаров, карточку рассрочки – только определенных. Сходства и отличия между этими банковскими продуктами, а также плюсы и минусы каждого из них подробно описаны в статье.

Чем отличаются обе карты

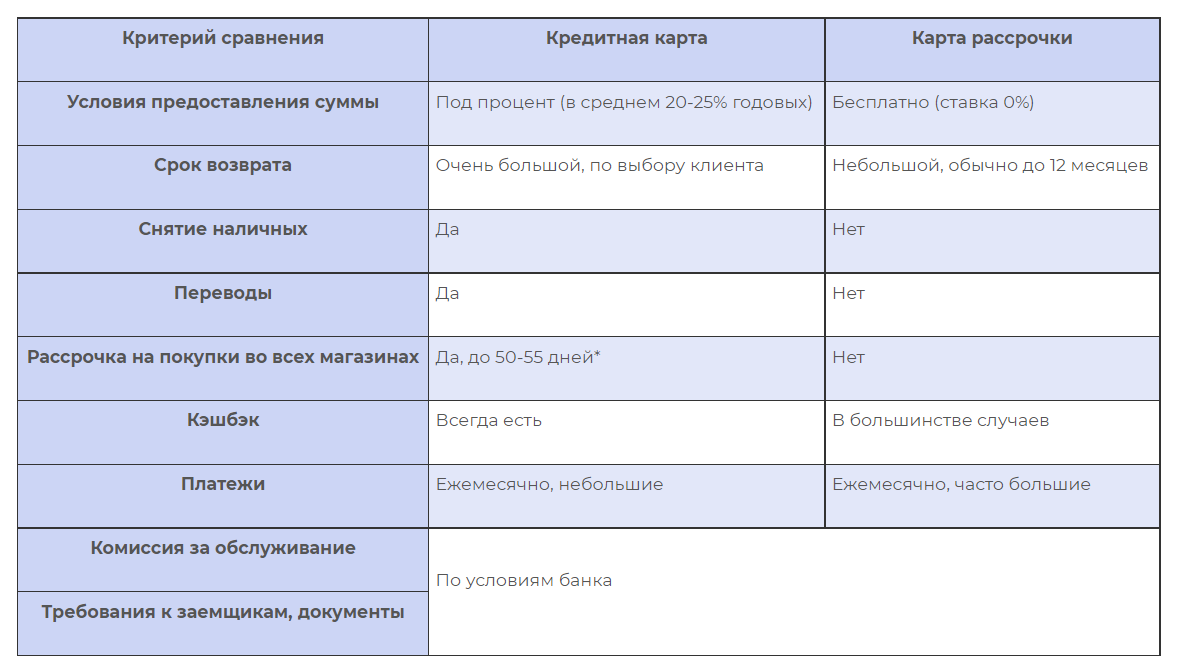

Кредитка и карта рассрочки довольно похожи друг на друга. В обоих случаях банк предоставляет определенную сумму, которая используется на покупку товаров в том или ином магазине. После этого заемщик возвращает деньги равными платежами или досрочно (частично, полностью).

Но между ними есть и отличия, которые связаны в первую очередь с условиями предоставления суммы:

- По кредитке деньги предоставляются с начислением процента по ставке 20-25% годовых, а нередко и больше. При этом срок выплат может быть любым, в том числе 2-3 года и более.

- В случае с рассрочиванием для возврата дается несколько месяцев (реже 12-24), но зато сумма предоставляется без процентов. Если погасить задолженность вовремя, ставка действительно будет 0%.

- Есть существенная разница по функционалу. Рассрочивание дает возможность использовать средства только для оплаты товаров и услуг. По кредитке можно также снимать наличные (нередко без комиссии) и делать переводы, например, в счет погашения другого займа.

- Чтобы воспользоваться ставкой 0%, по карточке рассрочивания необходимо делать покупки только в определенных магазинах, а по кредитке предоставляется полная свобода действия.

В целом можно сказать, что рассрочивание предназначено только для покупок в магазинах. Но не во всяких, а лишь в конкретных, например, в категории «Одежда и обувь», «Спортивные товары». Кредитка – этот тот же потребительский (нецелевой) займ, тратить который можно свободно, по своему усмотрению. Для наглядности сравнение описано в таблице.

*по некоторым кредиткам беспроцентный период составляет 100 и даже 180 дней – в этом смысле они становятся удобными карточками с рассрочкой для покупок в любых магазинах

Кредитку можно тоже считать карточкой рассрочивания, поскольку по ней всегда действует хотя бы небольшой льготный период до 50-55 дней. Если погасить всю сумму задолженности за этот срок, банк не начислит проценты. Причем беспроцентный период распространяется на все покупки, а нередко даже на переводы и снятие наличных.

Что выгоднее выбрать

Чтобы грамотно ответить на этот вопрос, необходимо проанализировать плюсы и минусы обоих предложений. К явным плюсам кредитной карты относятся:

- возможность пользоваться рассрочкой на все покупки до 55, нередко до 180 дней;

- есть возможность снимать наличные и делать переводы;

- предоставляется выгодный кэшбэк – обычно до 30%;

- карту легко оформить онлайн;

- ежемесячный платеж небольшой;

- требования к заемщикам минимальные.

Но есть и недостатки – льготный период небольшой, а ставка – ощутимая (нередко даже 27-29% годовых). Этих минусов лишена карта рассрочки, более того – у нее есть свои достоинства:

- большой беспроцентный период (нередко до 6-12, 24-36 месяцев);

- есть возможность заработать на кэшбэк;

- карта оформляется онлайн;

- требования к заемщикам тоже минимальные.

Хотя получить наличные, сделать перевод по такой карточке не получится. К тому же рассрочку предоставляют только в отдельных магазинах, а ее условия могут быть разными (в одном на 2-3 месяца, в другом на 1-2 года).

К тому же ежемесячный платеж может оказаться довольно большим. Например, пользователь приобрел MacBook за 120 тыс. на 6 мес. Тогда ему понадобится ежемесячно вносить по 20 тыс. А если сделать аналогичную покупку по кредитке, можно рассчитываться в более комфортном темпе, например, по 10 тыс. за 12 мес. Но тогда нужно быть готовым к начислению банковского процента, который за год составит порядка 25-30 тыс. (ставка 20-25%).

Поэтому если планируется делать крупную покупку на сумму условно от 100 тыс., важно тщательно все рассчитать. В каких-то случаях рассрочка намного выгоднее кредитки. Но с другой стороны, последняя дает много возможностей. Таким образом, в идеале нужно пользоваться той и другой, планируя свои расходы заранее.

Больше интересных статей, подобрать и сравнить фин продукты, одна заявка во все банки - заходи к нам на https://fin.market