Ни в коем случае не позиционирую себя инвест-гуру и не даю инвестиционный рекомендаций, а лишь делюсь своими мыслями и опытом.

А уж ваше дело, как с этим поступать.

У автора нет цели побудить Вас к каким-либо действиям.

Материал статьи не является руководством к действию или персональной рекомендацией.

На сегодняшний день мой опыт инвестиций 4 с половиной года.

Я начинал с 30 тысяч рублей и старался регулярно пополнять ИИС. Как итог миллион рублей в активах.

Важно, что и капитал ежегодно прирастает, так как в каждый из 4 лет не было убытков. Портфель работает в плюс.

Сейчас открыт уже второй по счёту ИИС.

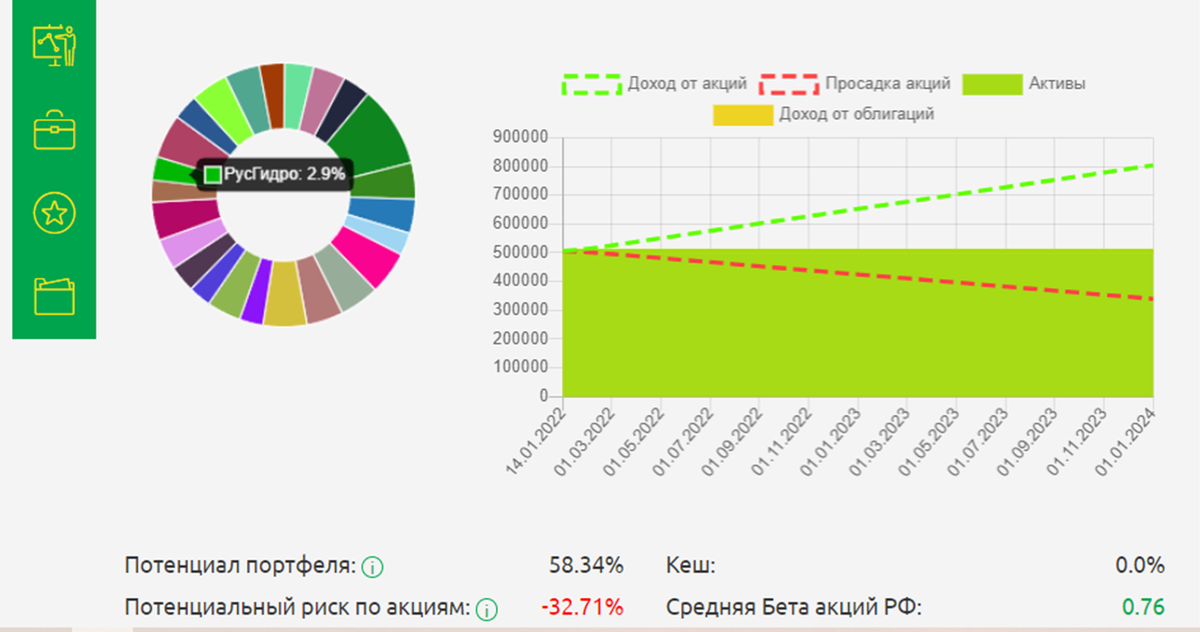

На текущий день в портфеле 24 акции и 25 облигаций со сроками погашения от нескольких недель до полутора лет.

Подробнее про состав портфеля здесь

Однако собрать портфель недостаточно. Как уже не раз отмечал, важно ещё уметь им грамотно управлять.

Даже пассивный инвестор, выбравший самостоятельное инвестирование, периодически пополняет счёт и сталкивается с вопросом куда лучше инвестировать:

Что купить? Акции или облигации? В каком количестве?

Поэтому всегда следует понимать, что происходит с инвестиционным портфелем и иметь свои правила, алгоритм действий.

Предугадать рынок невозможно, а вот свои действия вполне можно и нужно.

А значит надо иметь свою стратегию инвестирования.

Когда она есть и чётко прописана, то вопрос во что инвестировать, в каком объёме не возникает.

Для себя определил следующую стратегию:

1. Текущая структура 50% акций, 50% облигаций.

Буду придерживаться её дальше. Выравнивание долей производить, как правило, за счёт усреднений от пополнений ИИС. Допускаю частичную продажу акций.

- Покупки буду совершать при совпадении условий: доля актива значительно снизилась и он оценён рынком ниже своей справедливой стоимости.

- Продавать, если акция стала явно перегретой, её доля стала занимать слишком много места и появилась более привлекательная инвест-идея.

2. В случае наступления форс-мажора, как например сильное падение рынка сокращу долю облигаций до 25% и переложу деньги в акции.

Подобное уже так делал в марте 2020. Психологически трудно, но схема рабочая и полностью себя оправдывает.

3. При начале цикла снижения ставки ЦБ начну, наоборот, делать упор на вложения в облигации с постоянным купоном. Увеличу их долю до 75% и закреплю хорошую доходность к погашению в надёжных бумагах.

4. Ближайшая задача пополнить в этом году ИИС ещё на 200 тысяч, затем пополнять ОБС до конца года.

Вот, собственно так, я планирую наращивать свой будущий пенсионный капитал.

Горизонт инвестирования на ИИС свыше 10 лет, поэтому включены акции роста и мне мало интересны текущие колебания котировок.

А какая стратегия у Вас?

P.S. Так же в моём шорт-листе Фосагро и Мосбиржа. Но пока слишком дорогие для добавления в портфель