Система быстрых платежей — это проект Центрального банка РФ, созданный для круглосуточных мгновенных переводов. В 2021 году к нему подключились почти все отечественные банки.

Если вы скептически относитесь к различного рода платежным системам, то моя статья будет для вас как нельзя кстати. Ведь я расскажу, в чем подвох Системы быстрых платежей. Также публикация будет полезна тем, кто только знакомится с сервисом. Вы узнаете его принцип работы, лимиты, комиссию и многое другое.

Что такое Система быстрых платежей (СБП)

Это сервис для межбанковских переводов по номеру мобильного телефона. Транзакции выполняются в любое время, даже в выходные и праздничные дни.

Сегодня насчитывается больше 200 банков, которые работают с сервисом. Среди них — самые крупные финансовые учреждения страны:

✅ Альфа-Банк;

✅ Тинькофф Банк;

✅ Газпромбанк;

✅ Банк Открытие и другие.

Полный список партнеров представлен на официальной странице СБП, в разделе «Банки участники».

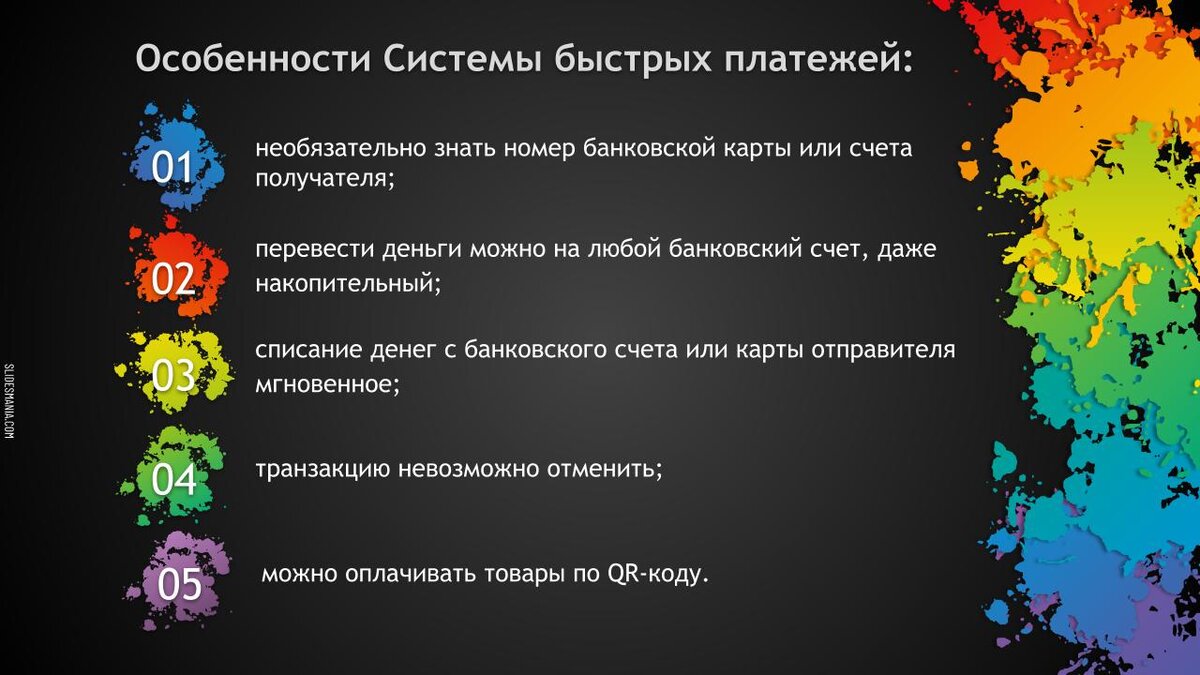

Платежная система карты получателя и отправителя не имеет значения, ведь сервис работает напрямую через Центральный банк РФ.

🔥 Полезно знать: разработчики продолжают развивать СБП.

Во-первых, планируют открыть доступ к транзакциям для индивидуальных предпринимателей (ИП) и юридических лиц. Благодаря этому, переводы контрагентам упростятся и станут мгновенными. Во-вторых, планируют внедрить автоматические платежи.

Как работает СБП

Вы можете использовать сервис для разных целей:

🎯 переводить деньги между счетами или картами, оформленными в разных банках;

🎯 отправлять платежи другим физическим лицам;

🎯 покупать товары и услуги у самозанятых, ИП и юридических лиц.

Чтобы оплатить товар по QR-коду, достаточно навести камеру смартфона на изображение. В последнем зашифрованы реквизиты.

QR-код бывает двух видов:

🔹 статический;

🔹 динамический.

Первый вид часто используется в киосках, парикмахерских и других заведениях с небольшим потоком клиентов. Он многоразовый и не имеет срока годности. Считывая статический QR-код, покупателю нужно ввести сумму платежа.

Второй тип используется в точках продаж с большим потоком клиентов. Он индивидуальный для каждой транзакции. По умолчанию активен 3 дня, но можно настроить срок действия от 5 минут до 3 месяцев. В изображении динамического QR-кода зашифрована сумма платежа, поэтому покупателю ее можно не вводить.

Комиссия за переводы через СБП

☝ Важно: комиссию за перевод устанавливает банк, с которым вы заключили договор, но некоторые правила диктует Центральный банк РФ.

Для представителей бизнеса комиссия не превышает 0,7%. Отмечу, что с 01.10.2021 года получать переводы от клиентов смогли самозанятые и ИП. Для них действует специальный тариф — 0,4% от суммы и не больше 1 500 рублей.

Лимиты на переводы через СБП

Центральный банк РФ объявил, что сумма одного перевода не может превышать 600 000 рублей. Однако банки, участвующие в СБП, вправе выставлять собственные лимиты.

💡 Пример: Сбербанк позволяет перевести не больше 50 000 рублей за одну транзакцию или в течение одного дня.

Как перевести деньги через СБП

Как я уже упоминала, чтобы отправить деньги, вам не нужно знать реквизиты получателя, кроме номера мобильного телефона.

На последнем этапе перед вами может появиться сразу несколько банков. Если вы не знаете точно, куда нужно перевести деньги, выбирайте первый в списке банк. Возможно, получатель закрепил его в качестве предпочтительного.

💥 Полезно знать: многие привязывают все банковские карты к одному номеру телефона. Но пользователь СБП может указать приоритетный счет или карту.

Эта опция есть в мобильном приложении вашего банка, в разделе Платежи и переводы. Если ее там нет, позвоните в службу поддержки клиентов или явитесь в отделение банка с просьбой выполнить настройку.

Помните, что карточка получателя должна быть выпущена банком, который является участником СБП. Обязательно узнавайте лимиты и комиссии за платеж в банке, клиентом которого вы являетесь.

Как защититься от мошенников

Сервис не единожды был атакован мошенниками. Например, в 2019 году был инцидент, связанный с информационной безопасностью. Тогда преступники по номеру телефона клиентов СБП выяснили их имя и отчество, а также список банков, клиентами которых они являются.

❗ Внимание: основная опасность переводов через СБП — это утечка информации и ее использование злоумышленниками.

Например, зная ваши Ф. И. О. и название банка, который вас обслуживает, преступник может представиться сотрудником банка и спросить PIN-код карты.

Иногда злоумышленники звонят и предлагают бесплатные банковские продукты. Услышав это, многие пользователи забывают о мерах предосторожности. К слову, они одинаковые для клиентов любого банка: нельзя сообщать личные данные, код из SMS-сообщения и реквизиты банковской карты.

Итак, другие меры предосторожности:

👓 сотрудничайте с надежными и проверенными временем банками;

👓 установите лимит на суточное списание денег с карты. Тогда, даже если мошенники получат доступ к счету, вы не потеряете крупную сумму;

👓 привяжите банковскую карту к номеру мобильного телефона, который вы не используете для связи.

Плюсы и минусы СБП

На мой взгляд, основное преимущество — это высокая скорость перевода. Платеж поступает мгновенно. Оплачивая товар по QR-коду, деньги зачисляются сразу на счет ИП, самозанятого или юридического лица.

Другие плюсы:

➕ не нужно устанавливать специальное мобильное приложение;

➕ бесперебойная работа круглый год;

➕ не нужны реквизиты получателя, кроме номера мобильного телефона;

➕ комиссии нет либо она небольшая.

Представители бизнеса также получают выгоды. Принимая платежи через СБП, им не нужна касса или терминал. Также они могут комбинировать сервис с другими способами приема платежей.

Недостатки такие:

🔻 еще не все банки стали партнерами СБП;

🔻 небольшой лимит на перевод без комиссии;

🔻 вернуть деньги, если вы отправили их не тому получателю, практически невозможно.

Выводы публикации:

Система быстрых платежей — это проект Центрального банка РФ, призванный упростить переводы. Сейчас с ней сотрудничают многие, в том числе крупные отечественные банки.

💣 В чем же подвох сервиса? 📢 На мой взгляд, это возможность, потеряв бдительность, стать жертвой мошенников. А также отсутствие возможности отменить платеж, если вы отправили деньги не тому человеку.

Но всего этого можно избежать. Во-первых, перепроверить указанный вами номер телефона, прежде чем отправить платеж. Во-вторых, не сообщать личную информацию и реквизиты карты посторонним лицам.

СБП дает много возможностей: мгновенный перевод, оплата по QR-коду, платежи до 100 000 рублей в месяц без комиссии. Я советую использовать эти возможности сервиса в повседневной жизни, потому что считаю их полезными.

👀 Вы со мной согласны? Пишите в комментариях 💬

💵 Подписывайтесь на канал Просто о кредитах 💸

💨 В предыдущих публикациях:

Всё о Системе быстрых платежей: зачем нужна и как перевести деньги