Как я случайно вывела Тинькофф на чистую воду, или - а что это было?!

Сложная математика от банка Тинькофф мало кому под силу.

Конечно, я и раньше слышала, что с банком Тинькофф что-то не так. Но сама не сталкивалась. А тут случился такой яркий пример.

Быть может какое-то время у них было и всё в порядке, а теперь наступил очередной кризис - не знаю.

У меня их кредитка с конца 2018-го года. Завела её тогда лишь для страховки, и потому что в тот момент не было официального трудоустройства, кроме Дзена. Кстати, завела её на отдельную симку - чтобы в случае чего они меня потом не доставали звонками (наслышана).

Пользовалась редко и на не очень большие суммы, чтобы быстрей вернуть, так как процент там конский, как водится. Как-то просила их снизить процент - как порядочному клиенту - все оплаты вношу вовремя. Но они были непреклонны, единственно что, убрали обслуживание карты с дебетовой, но они их итак раздают постоянно по акциям бесплатно.

В общем, в ноябре возникла необходимость в большой трате - около 30 тысяч. Долго думала, с какой кредитки это сделать и выбрала Тинькофф, так как и долга у меня там не было особо (2600 рублей) и рассрочку было оформить просто - без заморочек.

Совершила покупку на 29 890 13-го ноября. Получила товар 17-го.

Расчётный период у меня по 20-е число.

В конце месяца получила денежные средства, которые у меня были рассчитаны для этой покупки.

И так как такой долг - порядка 30 тысяч на кредитке Тинькофф меня волновал, а времена непредсказуемые, не дожидаясь начала периода оплаты, я внесла на счёт кредитки 2-го декабря 9 000 и 3-го ещё 2000 рублей. Итого - 11 000 рублей.

НО Я ЕЩЁ НЕ ЗНАЛА, ЧТО В ТИНЬКОФФ МОЙ ПЛЮС ТУТ ЖЕ СТАНЕТ ДЛЯ МЕНЯ МИНУСОМ!

Совершила ещё несколько покупок до конца расчётного периода.

В итог к 20-му числу мой долг по кредитке составил 28279,01 из них в рассрочку - 32 784. то есть я как бы в плюсе по кредитам, и в наступление расчётов по рассрочкам - как бы должна внести платёж по ним - 8621.

Платежи по рассрочке по моим расчётам должны были составить не более 9-ти тысяч.

Но когда мне рассчитали очередной МИНИМАЛЬНЫЙ платёж он составил 9421 тысяч - я очень сильно удивилась. Но, самое главное, для того, чтобы пользоваться беспроцентным периодом - мне написали сумму уже в 11 403,01, иначе начислят ещё какие-то проценты!

ТО ЕСТЬ, КАК БЫ ПОЛУЧАЕТСЯ, ЧТО МОИ ДЕНЬГИ ЗАВИСЛИ В ВОЗДУХЕ ЧТО ЛИ?!

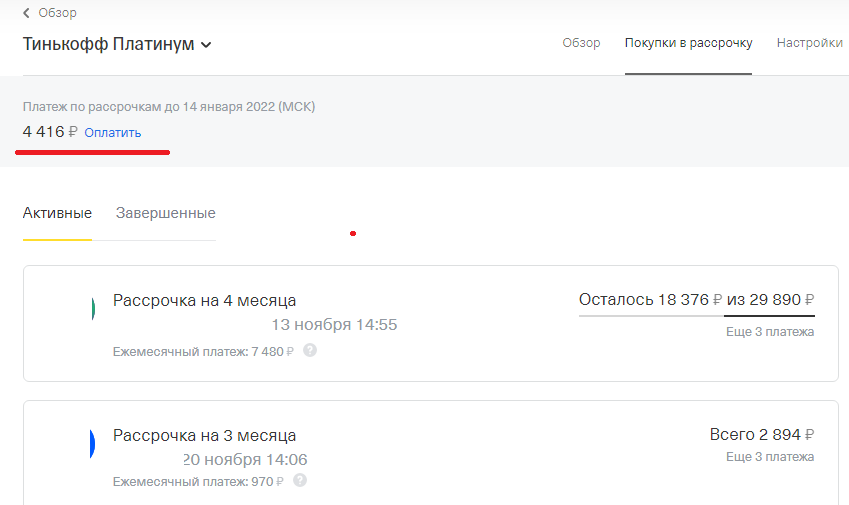

Внесла 5005. Отобразилось, что осталось внести 4416.

Но вот какая оказалась у меня математика на конец этого периода:

Мой общий долг по кредитке на 22.12: 23274,01

Долг по рассрочкам: 18376 + 2894 = 21270 рублей

Но если я доплачу оставшиеся заявленные мне к оплате 4416, мой общий долг составит: 18 858,01.

А по рассрочкам я им якобы остаюсь должна: 21270, то есть больше на 2411,99.

Я была уверена, что сотрудники банка разберутся в ситуации и пересчитают мне долг, поэтому обратилась в чат поддержки. Либо объяснят мне что тут не так, в чём я ошибаюсь. Либо когда учтётся переплата. Может быть - на конец периода - мне нужно будет заплатить меньше?

Была уверена, так как решила ж, что сама виновата раз внесла неразбериху, погасив часть рассрочки досрочно.

Они ж разберутся - что тут сложного?!

Но видать их система в этом плане ещё не отлажена, так как это сравнительно новый инструмент.

Я наивно полагала, что служба поддержки хотя бы поможет мне разобраться в ситуации или хотя бы прояснит - когда мои деньги учтутся. Но служба поддержки в чате оказалась вообще далека от реальности.

Но ответ службы поддержки меня просто шокировал:

Поясню - я не допускала пропусков минимальных платежей, да и покупки по карте в течение года были около 3-х тысяч и, обычно я укладывалась в беспроцентный период.

А тут уже речь о каких-то скрытых от простого обывателя процентах, которые невозможно отследить???

То есть по их мнению - я им должна больше, несмотря даже на досрочные платежи, но они не могут толком объяснить за что именно и расшифровать этот долг!

Или они наоборот мою переплату учли в рассрочку, а на другой долг по кредитке начислили проценты, но не столько же... Остаётся только гадать, так как вразумительного ответа от службы поддержки я пока что так и не получила.

Когда тут и ежу понятно, что если на 13-е ноября я должна была около 30 тысяч, а на 20-е декабря уже 23000, с учётом расходных операций порядка 33000 - я не могу быть должна ещё 2411,99 процентов, так как я внесла даже больше, чем требовалось за этот период.

В Выписке ясно указано - проценты 0. Значит дело не в них. Но сотрудники СП продолжили настаивать на своём.

СЛУЖБА ПОДДЕРЖКИ ЛИБО ВООБЩЕ НЕ ПОНИМАЕТ О ЧЁМ РЕЧЬ, ЛИБО СЛИШКОМ ХОРОШО ПОНИМАЕТ И ПОТОМУ ШЛЁТ ОТПИСКИ ПРО ПРОЦЕНТЫ И ПРОЧЕЕ. ПРИЧЁМ НЕСКОЛЬКО РАЗ МНЕ ОТВЕЧАЛИ РАЗНЫЕ СПЕЦИАЛИСТЫ И НАЧИНАЛИ ОТВЕЧАТЬ ОДНО И ТО ЖЕ, НЕ ВНИКАЯ КАК БЫ В СУТЬ ПРОБЛЕМЫ. ПО СУЩЕСТВУ ПРОБЛЕМЫ НИКТО ТАК И НЕ ОТВЕТИЛ.

Значит, либо их рассрочка - это липа, либо ещё что-то. Для этого у них специально нет возможности просто посмотреть баланс по карте с остатком на каждую дату - как бы сделал порядочный банк. Простой бухгалтерский документ, такую таблицу легко сформировать в экселе, но почему-то не в личном кабинете банка Тинькофф.

Я это и раньше отмечала, но не придавала значения, пока теперь не увидела, какие суммы там могут "затеряться".

Теперь предельно ясно, почему такой возможности у клиента банка нет - ЧТОБЫ ОН НЕ УЗНАЛ МНОГО ЛИЧНОГО. КАК ЕГО ОБМАНЫВАЮТ. И ЧЕМ БОЛЬШЕ ПОКУПКА/ТРАТЫ - ТЕМ ЭТО ОЧЕВИДНЕЕ.

Секрет сложной кредитной математики Тинькофф так и остался для меня загадкой, посмотрю, чем всё это закончится. Обязательно напишу об этом в Дзене. с нетерпением жду следующую выписку по карте.