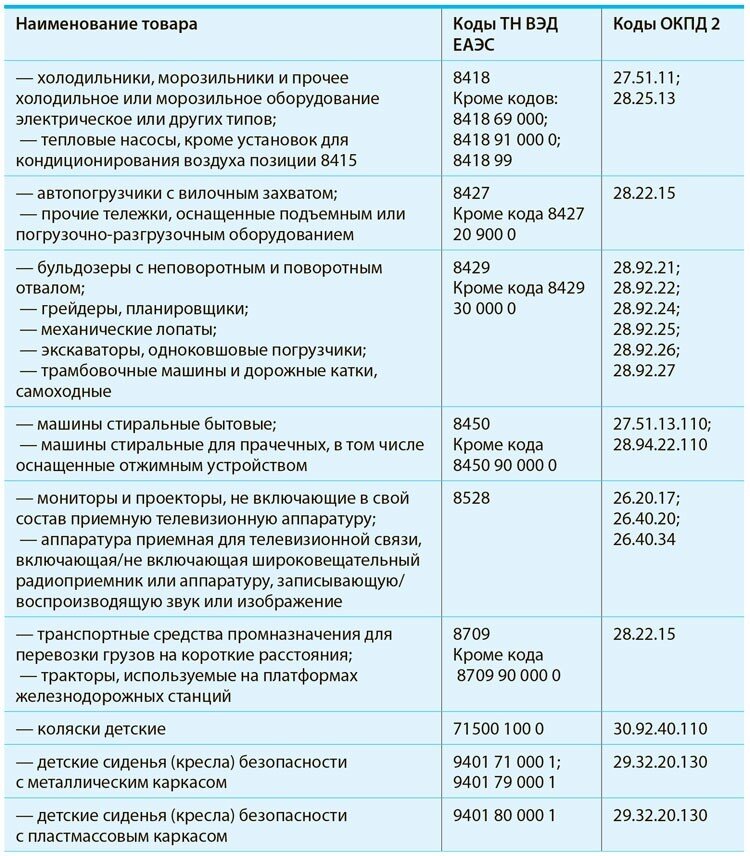

С 8 июля 2021 года все ИП и компании обязаны сдавать новые отчёты в налоговую, если покупают или продают товары из специального списка.

Также им придётся перейти на электронный документооборот. И вот почему.

ФНС ввела прослеживаемость за импортными товарами, входящими в данный список. Налоговики отслеживают движение товаров с момента их ввоза в страну и до того, пока товары не передали в производство, продали или вывезли из страны. Для каждого случая порядок действий отличается.

Если у вас в офисе уже имеется холодильник, морозильник, монитор, проектор или другой контролируемый товар, который вы используете для своих нужд, то по нему не нужно отчитываться. Исключение — если вы решили продать такой товар индивидуальному предпринимателю или юрлицу. В этой ситуации алгоритм действий будет таким.

1) Издайте приказ и проведите инвентаризацию товаров. Это нужно для того, чтобы подсчитать все контролируемые товары на 8 июля.

2) До продажи товара отправьте в ИФНС уведомление об остатках прослеживаемых товаров.

3) Получите номер партии товаров от инспекции. ФНС присвоит номер партии и пришлет его в электронном виде в течение одного календарного дня.

ЕСЛИ ВЫ ПОКУПАЕТЕ ИМПОРТНЫЙ ТОВАР В РОССИИ

В этой ситуации алгоритм действий будет таким.

1) Принять счет-фактуру или УПД от продавца вы можете только в электронном виде. Проверьте, чтобы документ содержал номер партии прослеживаемого товара. Его должен указать контрагент в графе 11 новой формы счета-фактуры.

2) Если вы работаете на общей системе налогообложения, то при покупке прослеживаемых товаров отразите счет-фактуру в разделе 8 декларации по НДС. Если же вы не являетесь плательщиком НДС, то не позднее 25-го числа месяца, следующего за отчетным кварталом, вы должны сдать отчёт о покупке прослеживаемого товара. Например, за III квартал вы должны отчитаться не позже 25 октября.

3) Если вы приобрели товар не для перепродажи, а для управленческих нужд, то отчёт об операциях с прослеживаемыми товарами придётся подать, когда вы спишете этот товар, как негодный.

ЕСЛИ ВЫ ПРОДАЁТЕ ИМПОРТНЫЙ ТОВАР РОССИЙСКОМУ ПОТРЕБИТЕЛЮ

1) Выставите документы покупателю. Причём, если вы продаёте товар обычному гражданину или самозанятому, то выставлять электронные документы в адрес физлиц не надо. А вот если вы продаёте товары компании или ИП, то следует выставлять документы через систему электронного документооборота. Если вы не являетесь плательщиком НДС, то отправьте покупателю УПД, с указанием номера партии. Если же вы работаете на общей системе налогообложения, то выставите покупателю счет-фактуру или УПД в электронном виде. Заполните в ней строку 5а. Там укажите реквизиты накладной, на основании которой составили счет-фактуру. В графе 11 укажите регистрационный номер партии товара. В новых графах 12 и 12а пропишите код и условное обозначение единицы измерения прослеживаемого товара, в графе 13 — его количество. Если покупали товар в России, номер партии возьмите из документов поставщика. Если ввозили товар из стран ЕАЭС или из других стран, то в одном случае номер партии сообщит ФНС, в другом формируете его сами. Об этом читайте далее в статье.

2) Отчитайтесь о продаже товара. Если вы работаете на общей системе налогообложения, то при продаже прослеживаемых товаров отразите счет-фактуру на отгрузку в книге продаж и разделе 9 декларации по НДС. Если же вы не являетесь плательщиком НДС, сдайте отчет о продаже прослеживаемого товара. Срок — не позднее 25-го числа месяца, следующего за отчетным кварталом.

ЕСЛИ ВЫ ВВОЗИТЕ ТОВАР ИЗ СТРАН ЕАЭС

1) В течение пяти рабочих дней с даты принятия импортного товара на учет подайте в инспекцию уведомление о ввозе.

2) В течение одного календарного дня ФНС присвоит номер партии и пришлет его в электронном виде.

3) Подайте в ИФНС декларацию по косвенным налогам, заявление о ввозе и другие документы, которые подтвердят ввоз товаров из ЕАЭС (приказ ФНС от 27.09.2017 № СА-7-3/765@). Заплатите НДС, который рассчитали в декларации. Срок сдачи отчетности и уплаты налога — не позднее 20-го числа месяца, следующего за тем, в котором приняли на учет товары.

4) Не позднее 10-го рабочего дня месяца, следующего за месяцем получения товаров, сдайте на таможню статистическую форму учета перемещения товаров (п. 9 Правил, утв. постановлением Правительства от 19.06.2020 № 891).

5) Если вы работаете на общей системе налогообложения, то покажите в декларации по НДС вычет налога, который заплатили. Если же вы не являетесь плательщиком НДС, не позднее 25-го числа месяца, следующего за отчетным кварталом, сдайте отчет об операциях с прослеживаемыми товарами.

ЕСЛИ ВВОЗИТЕ ТОВАР ИЗ ДРУГИХ СТРАН (КРОМЕ ЕАЭС)

1) Уплатите НДС на таможне вместе с другими таможенными платежами. Это относится как к плательщикам НДС, так и к организациям, работающим на УСН.

2) Сформируйте регистрационный номер партии товаров. Соберите номер сами из номера таможенной декларации и номера партии товаров. Если в декларации несколько партий подконтрольных товаров, то номер присвойте каждой.

3) Если вы работаете на общей системе налогообложения, то поставьте таможенный НДС к вычету в декларации по НДС. Если же вы не являетесь плательщиком НДС, не позднее 25-го числа месяца, следующего за отчетным кварталом, сдайте отчет об операциях с прослеживаемыми товарами.

ЕСЛИ ВЫ ПРОДАЁТЕ ИМПОРТНЫЙ ТОВАР В СТРАНЫ ЕАЭС

1) В течение пяти рабочих дней с даты отгрузки, уведомите ФНС о продаже товара в страны ЕАЭС.

2) Не позднее 10-го рабочего дня месяца, следующего за месяцем отгрузки, сдайте статистическую форму учета перемещения товаров (п. 9 Правил, утв. постановлением Правительства от 19.06.2020 № 891).

3) Не позднее 25-го числа месяца, следующего за отчетным кварталом, Сдайте декларацию по НДС, в которой отразите реализацию экспортного товара. Подтвердите нулевую ставку налога – если вы работаете на общей системе налогообложения. Если же вы не являетесь плательщиком НДС, нулевую ставку по НДС вы не применяете и не подтверждаете. Подавать декларацию не надо. Отразите экспорт в отчете об операциях с прослеживаемыми товарами.

ЕСЛИ ВЫ ПРОДАЁТЕ ТОВАР В ДРУГИЕ СТРАНЫ (КРОМЕ ЕАЭС)

Если вы работаете на общей системе налогообложения, заплатите налог и сдайте декларацию. Подтвердите нулевую ставку налога. Если же вы не являетесь плательщиком НДС, то подавать декларацию не надо. Отразите экспорт товара в отчете об операциях с прослеживаемыми товарами. Срок — не позднее 25-го числа месяца, следующего за отчетным кварталом.

Но есть и хорошая новость - за неподачу уведомлений и отчетов о прослеживаемых товарах штрафовать начнут с 1 июля 2022 года.

Размеры штрафов:

o 1000 руб. — за каждый несданный отчет или отчет с ошибками;

o 1000 руб. — за каждый счет-фактуру или УПД без реквизитов прослеживаемости или с искаженными реквизитами;

o 200 руб., но не более 100 000 руб. — за нарушение способа передачи в электронном виде УПД при реализации прослеживаемых товаров.