Вообще строго говоря термин дивидендные аристократы для РФ не совсем подходит, потому что это звание присуждается компаниям, которые повышают дивиденды на протяжении не менее 25 лет. У нас же рынок еще относительно молодой и таких компаний просто нет. Но есть те, кто стремятся к этому и возможно когда то мы увидим действительно дивидендных аристократов и в России.

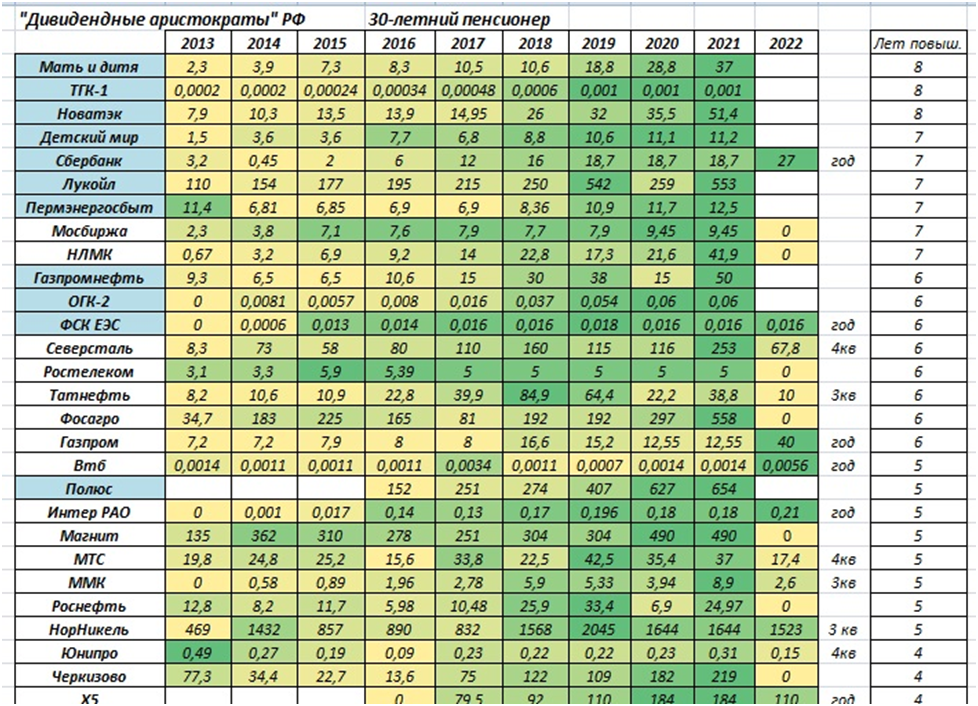

Будем смотреть не в процентах ,а в рублях. Кто повышает дивиденды чаще других тот и попадет в данную таблицу. Решил еще отдельно добавить колонку «Лет. Повыш.» - это количество лет, когда компания повышала дивиденды или хотя бы их не понижала. Такой чисто условный рейтинг.

Синим выделил компании, которые были в прошлом обзоре. Новые никак не выделены.

Так же добавил еще прогноз по дивидендам на 2022 год. Естественно, это не гарантирует нам 100 процентной вероятности, что дивиденды будут именно такими. Так же подписал, если дивиденды только за 3 или 4 квартал 2021 года. В таком случае есть вероятность, что дивиденды за год будут выше. Например Северсталь, вряд ли дивиденды в 2022 году будут равны 67-68 рублям. Скорее всего намного больше. Есть прогноз, что они могут быть в районе 210-260 рублей. То есть не намного ниже 2021 года.

Немного про каждую компанию.

Лидеры: Мать и дитя, ТГК-1, Новатэк.

8 лет повышают дивиденды (или хотя бы не понижают). То есть с 2013 года практически непрерывно это делают. Все компании интересные и заслуживают внимания.

7 лет повышения. Детский мир, Сбербанк, Лукойл, Пермэнергосбыт, Мосбиржа, НЛМК. Как минимум 1 раз за последние 8 лет было понижение дивидендных выплат.

Новые компании в списке: Мосбиржа и НЛМК.

Мосбиржа. Компания увеличивает выручки с 2016 года. Чистая прибыль почти без изменений. Доходность капитала в районе 20 процентов, хороший показатель.

НЛМК. Недавно кстати пришли дивиденды от НЛМК. На прошлой неделе докупил немного акций данной компании. Ну как немного, если в процентах смотреть, то почти на 50 процентов увеличил позицию. Если смотреть прогнозы, то есть шанс, что дивиденды будут в районе 28-36 рублей на одну акцию. А это все равно очень хороший результат.

Компания активно увеличивает выручки, прибыль (из за роста цена на сталь в частности). Доходность капитала 69 процентов. Очень высокий результат. При этом низкая стоимость.

6 лет повышения. Газпромнефть, ОГК-2, ФСК ЕЭС.

Новые компании в таблице:

Северсталь. Еще один металлург в таблице. Неделю назад так же докупал данную компанию. На данный момент держу в портфеле 58 штук. Из них докупил 9. Увеличил количество на 18 процентов. Уже писал выше… прогноз по дивидендам - 210-260 рублей. Не намного ниже 2021 года. А может даже выше.

Выручка растет, чистая прибыль тоже. Остаются риски что всю отрасль так зарегулируют, что дивиденды порежут и все будет плохо. Но исходя из прогнозов все не так плохо.

У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%. Компания платит дивиденды, которые дают двузначную доходность, направляя весь свободный денежный поток на выплаты.

Ростелеком. Вам нравится Ростелеком? Вот мне почему то нет. Акции не растут. Приставки их (или китайские) к телевизорам вечно ломаются, навязывают свое видеонаблюдение и прочие услуги. А еще эти Госуслуги, которые очень странно работают. Если захочешь что то поменять (например права или иной документ), то постоянно какие то проблемы возникают. Зайдите позже – пишут. Или «мы вам сообщим, когда починим» и не сообщают. У меня так было как минимум 2 раза. Вот как с ними бороться? Почините уже, а.... Бабушкам, которым приходится этим всем пользоваться вообще тяжело.

Да и дивиденды не особо растут с 2016 года, застряли на уровне 5 рублей и все. Почините уже ). Но их и не понижают, так что формально компания заслуженно здесь.

Ладно, постараюсь не быть предвзятым.

Выручка за 5 лет выросла почти в 2 раза. Хорошо. Чистая прибыль тоже, даже немного больше. Хорошо. А дивиденды не повышают почему то. Доходность капитала 11 процентов. Не очень много. Цена акции относительно прибыли не очень высокая, намного ниже, чем яндекс. Но он хотя бы растет. Долг вот тоже увеличили почти в 2 раза за 5 лет. Неплохо.

Стратегия 2025 подразумевает удвоение выручки с уровня 2020 года и увеличить выручку до 700 млрд руб (это подразумевает оч.скромные темпы роста выручки в районе +4,4%/год CAGR).

Татнефть.

Купил в ноябре-декабре аж 8 штук. Прив. акции. Увеличил позицию на 8,6 процентов. Немного конечно. Хорошие прогнозы по росту данной компании от ВТБ, Ренессанс, BCS…

Одна из идей на 2022 год. Хороший отчет, низкая стоимость.

Фосагро.

Дивидендная политка Фосагро : на дивиденды будет направлено свыше 75% от свободного денежного потока при условии, если показатель чистый долг/EBITDA компании будет меньше 1х.

Индекс DSI 0.71 (индекс стабильности дивидендных выплат). Хорошо.

Компания стабильно наращивает дивидендные выплаты.

Выручка стабильно растет. Чистая прибыль тоже. Высокая рентабельность. Цена акции к прибыли в целом тоже неплохая. Производитель удобрений с самой низкой себестоимостью. Рентабельность EBITDA - самая высокая среди конкурентов (40%).

Газпром. Активно покупал на прошлой неделе. Всего купил 250 акций, тем самым увеличил позицию почти в 2 раза. Одна из идей на 2022 год. Рост цены на газ, рост прибыли, выручки. Прогноз по дивидендам на следующий год 40-50 рублей на акцию. А это 12-15 процентов при текущей цене. Вряд ли акция к лету будет стоить 320 рублей. Многие инвестиционные дома предполагают, что цена будет в районе 450-550 (Сбер, BCS, Ренессанс, Атон, Bank of America).

5 лет повышения. Полюс золото.

Новые компании в таблице:

ВТБ. Увеличил позицию по данной компании на 30 процентов на прошлой неделе. Прогнозируют дивиденды на уровне 15 процентов.

Рост чистой прибыли в 5 раз за 5 лет. Значительный рост кредитов.

Интер Рао.

Крупнейшая компания в РФ из сектора электроэнергетики. Мощности не растут, даже падают. За 5 лет выработка электроэнергии падает. При этом выручка выросла. Как так? Чистая прибыль выросла. Парадокс. Цена к прибыли около 6 , низкая.

Еще из плюсов: Старые мощности, модернизация которых может стоить 200-300 млрд руб. Компания так же не очень работает в интересах акционеров. Зато они ориентированы на 2035 год.

Магнит.

Рост числа магазинов, рост выручки. Да и прибыль тоже растет. Хорошие прогнозы.

МТС.

Индекс DSI 0.5 (индекс стабильности дивидендных выплат). Средне.

Количество абонентов падает. Выручка растет и прогнозы по ней тоже хорошие. Прибыль и чистая и грязная растет. + Дивиденды платятся. Высокие. Но процент от прибыли больше 100. Плохо. Долг растет, чистый долг тоже. Плохо. Рентабельность хорошая и растет.

ММК. Еще один металлург в таблице. Докупил 15 декабря 100 шт, увеличил позицию почти на 20 процентов.

Продажи стали выросли. Прогнозы по выручке и чистой прибыли очень хорошие. Дивиденды растут. Рентабельность капитала растет, уже 44 процента. Цена к прибыли – тоже хорошо. В свободном обращении всего 7 процентов акций.

Роснефть.

Переработка и добыча нефти почти без изменений за последние 5 лет. С добычей газа все примерно так же. Выручка выросла с 5 до 6,8 трлн рублей. Чистая прибыль со 174 до 728 млрд рублей. Долг уменьшился с 5,5 до 4,3 трлн рублей. Персонал увеличился на 60 тысяч человек.

P/E – 8,3 . Относительно недорого.

Роснефть обладает самым большим производственным потенциалом роста среди всех российских НК. к 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн т к 2030 году.

Норникель. То повышает, то понижает дивиденды. Постоянства нет.

4 года повышения.

Юнипро. Черкизово. Х5. Тут все 50 на 50. То повышают, то понижают. Вряд ли данные компании можно назвать «дивидендными аристократами».

Хотя Х5 только повышает, но срок еще не такой большой. Рост числа магазинов почти в 2 раза за 5 лет. Рост выручки - почти в 2 раза. Рост чистой прибыли. ROE вырос до 37 процентов. Очень круто. Значительный рост долга, почти в 2 раза за 5 лет.

На этом все.

Может какие то компании забыл? Или напишите какие бы компании вы хотели видеть в данном списке.

Спасибо за внимание. Успешных инвестиций.

#инвестиции #акции рф #акции