В первой части обзора по основным взаимосвязям внутри единого контура расчетов между балансом, отчетом о движении денежных средств (ДДС) и отчетом о финансовых результатах, были обозначены основные такие взаимосвязи. В этой второй части обзора разберем еще больше таких взаимосвязей.

На основе таблиц из книги автора данного канала, давайте посмотрим очень кратко в принципе на множественность взаимосвязей в контуре этих трех основных отчетов.

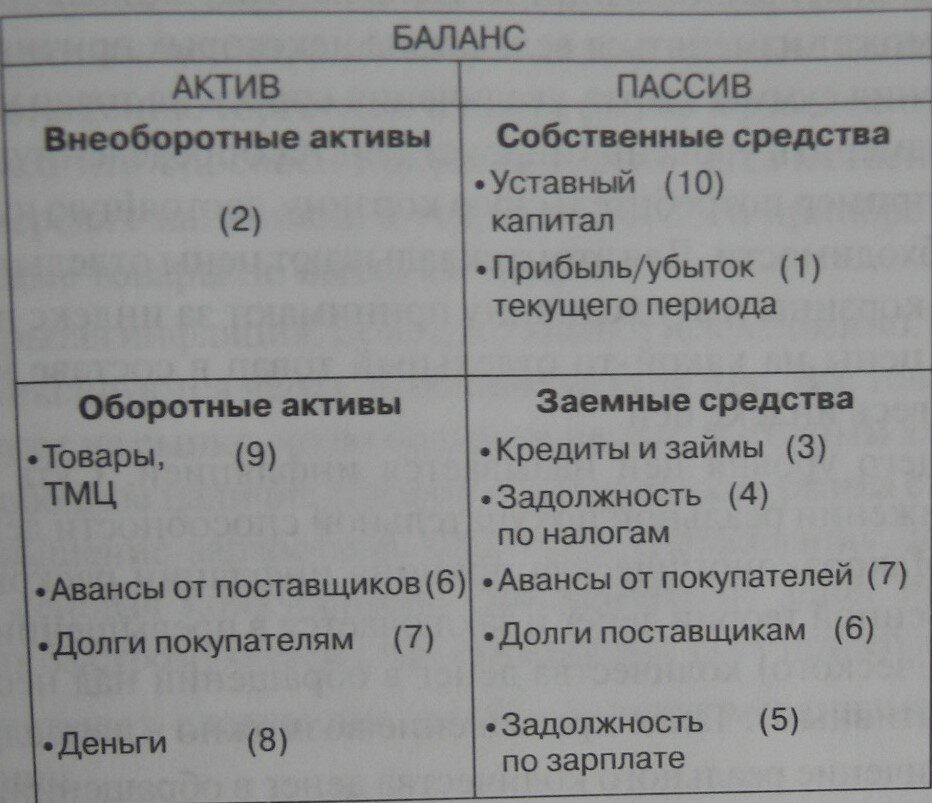

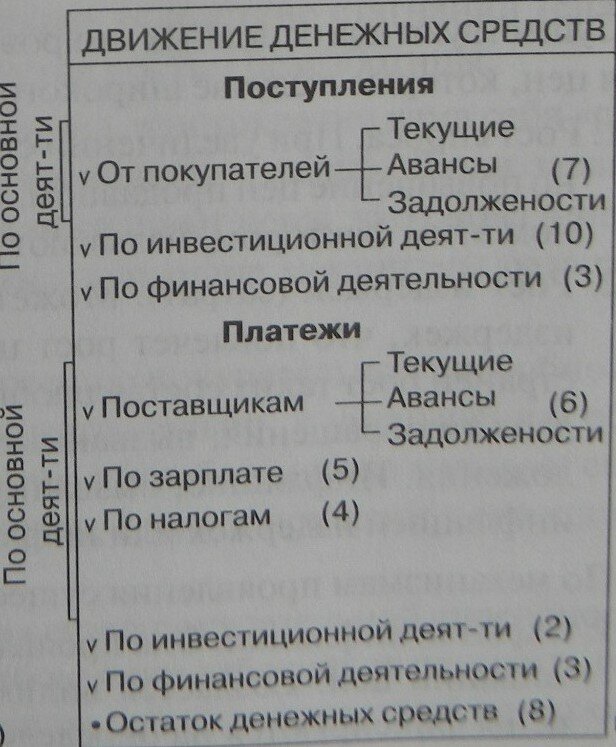

Во-первых, обратите внимание на основную взаимосвязь: вот остаток денежных средств по учету ДДС, и вот где этот остаток денежных средств отражается в активе баланса (связь 8).

Аналогично прибыль и убыток, полученный финансовый результат в текущем периоде – и вот куда он попадает в пассив баланса, в итоге прибавляясь к накопленному финансовому результату (связь 1).

Такая операция, как внесение уставного капитала, попадает в отчет о движении денежных средств как поступление, и отражается в поступлениях по инвестиционной деятельности. А в балансе она отражается в уставном капитале в разделе пассива, и прибавлением денежных средств в остатке в активе (связь 10).

Операции с внеоборотными активами отражаются в активе баланса, в отчете о финансовых результатах они отражаются через амортизацию, а в отчете о движении денежных средств их приобретение попадает в платежи по инвестиционной деятельности, и, соответственно, в случае продажи поступления отражаются тоже в денежных приходах по инвестиционной деятельности как выручка от продажи внеоборотных активов, но по этим моментам могут быть разные особенности (связь 2).

Движение с товарами и товарно-материальными ценностями в балансе отражается в активах в разделе «оборотные активы», в отчете о финансовых результатах может находить отражение в разделе расходов «покупка материалов, сырья», или в разделе доходов, если продается продукция или товары. При этом в отчете по ДДС деньги приходят за товары и продукцию в поступления по текущей деятельности или основной деятельности, а платежи за сырье материалы и товары отражаются в платежах по текущей деятельности (связь 9).

В этих же разделах находят свое отражение операции с поставщиками и с покупателями. Если существует задержка или лаг по времени между отгрузкой и оплатой, то образуется задолженность дебиторская или кредиторская перед поставщиками или покупателями, или, наоборот, поставщикам и покупателям.

Дебиторская задолженность отражается в активе баланса. Кредиторская задолженность отражается в пассиве баланса (связи 7 и 8).

Операции с персоналом или начисления зарплаты попадают в расходы в отчете о финансовых результатах, и в платежи по текущей деятельности в отчете ДДС, а задолженность по выплате зарплаты или перед персоналом отражается в пассиве баланса (связь 5). Там же отражается задолженность по налогам, которые в отчете по движению денежных средств попадают в платежи по текущей деятельности, а вот в отчет о финансовых результатах попадают в зависимости от того, что это за налог. НДС туда вообще не попадает (связь 4). Налог на прибыль попадает как результат деятельности, почти что перед тем, как рассчитать финальный результат деятельности – начисляется налог на прибыль. А вот большинство других налогов попадают в расходы. Например, такие, как налог на имущество, налоги на зарплату, и так далее.

Операции с кредитами и займами в отчете о финансовых результатах отражаются, по сути, в виде только начисляемых процентов. А когда мы берем кредит или возвращаем основное тело кредита, естественно, эти операции в отчет о доходах и расходах не попадают. Зато в отчете ДДС все эти операции попадают в разделе финансовой деятельности: в поступлении – если мы берем кредит или займ, и в платежах – если мы займ или кредит возвращаем.

Касательно уплаты процентов по кредитам и займам – существуют два разных мнения, куда относить этот платеж внутри отчета по ДДС. Кто-то считает, что это нужно делать в рамках основной текущей деятельности, а кто-то считает, что это нужно делать в рамках финансовой деятельности.

В балансе задолженность по кредитам и займам отражается в пассиве в зависимости от того, долгосрочная она, или краткосрочная – в соответствующем разделе баланса (связь 3).

Теперь давайте посмотрим, где в реальных бухгалтерских формах находят свое отражение основные взаимосвязи между формами.

Вот мы видим баланс – раздел активов, и здесь отражается остаток денежных средств, переносимый из отчета ДДС.

Раздел пассива баланса в современном его виде не имеет отдельной строки, где отражался бы накопленный финансовый результат. Однако накопленный финансовый результат отражается внутри раздела «капитал и резервы» по соответствующей строчке баланса.

Отчет о движении денежных средств имеет такой вид.

Баланс в актуальной бухгалтерской отчетной форме

Мы видим, что отчет структурирован на несколько частей:

- денежные потоки от текущих операций: поступления и платежи;

- денежные потоки от инвестиционных операций: поступления платежи;

- денежные потоки от финансовых операций: поступления и платежи.

Внизу отчета рассчитывается остаток денежных средств на конец отчетного периода, который и попадает потом в баланс.

Отчёт о финансовых результатах имеет не так много строчек, и все детали расчетов общем-то скрыты внутри каждой из этих строк. Но вот мы видим, что в последней строке рассчитывается чистая прибыль или убыток по деятельности за период времени, который затем и становится частью показателя «капитал и резервы» в пассиве баланса.

Это был обзор основных взаимосвязей между тремя главными формами финансовой отчетности для того, чтобы научиться правильно учитывать все эти взаимосвязи во время финансового моделирования.