Глобальные рынки:

ФРС может поддержать рынок ввиду снижения реальных ставок.Текущие реальные ставки в США обновили исторический минимум в 5,3% и выступают благоприятным фактором для рынка акций, если ключевые ставки останутся на низком уровне

Газ в Великобритании подорожал на 26% ввиду органического спроса в связи с отопительным сезоном и задержки сертификации Северного потока - 2. Поэтому мы рекомендуем покупать углеводороды, в частности нефть, газ, бензин, и акции нефтегазовых компаний, в т.ч. Газпрома, BP, Exxon, Occidental и Shell.

… а главное – далее в нашем обзоре.

Новости, которые нельзя пропустить

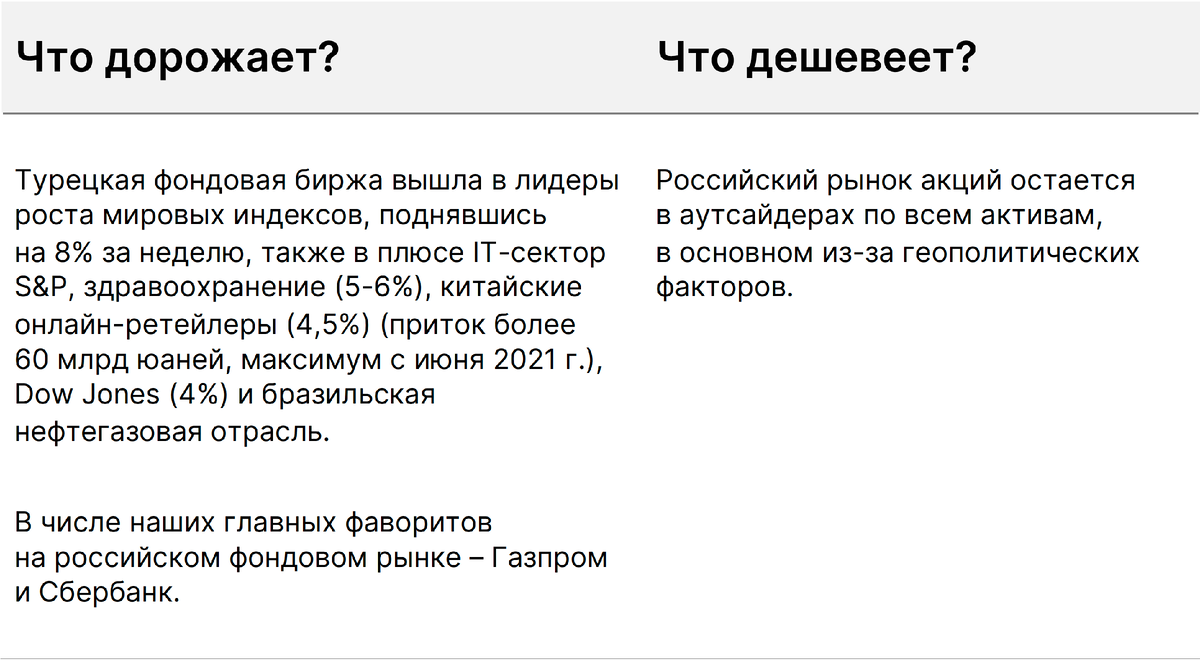

#1 Американские нефтесервисные компании вышли в мировые лидеры в секторальном разрезе, прибавив 9% по сравнению с 6% в IT-секторе США

#2 Китай может возобновить бюджетно-налоговое стимулирование в следующем году, что повысит спрос на недрагоценные металлы и местные акции

#3 Власти Китая ясно дали понять, что неуправляемого дефолта в секторе недвижимости удастся избежать, а спасение компаний за счет государства и дальнейшая поддержка помогут сохранить стоимость активов резидентов.

#4 На этой неделе центральные банки G-20 проведут заседания по денежно-кредитной политике. Самое важное событие недели - заседания Комитета по операциям на открытом рынке ФРС 14-15 декабря. Европейский центральный банк и Банк Англии объявят о своих решениях по ставке 16 декабря.

Российский рынок:

Новости, которые нельзя пропустить

#1 Новости долгового рынка

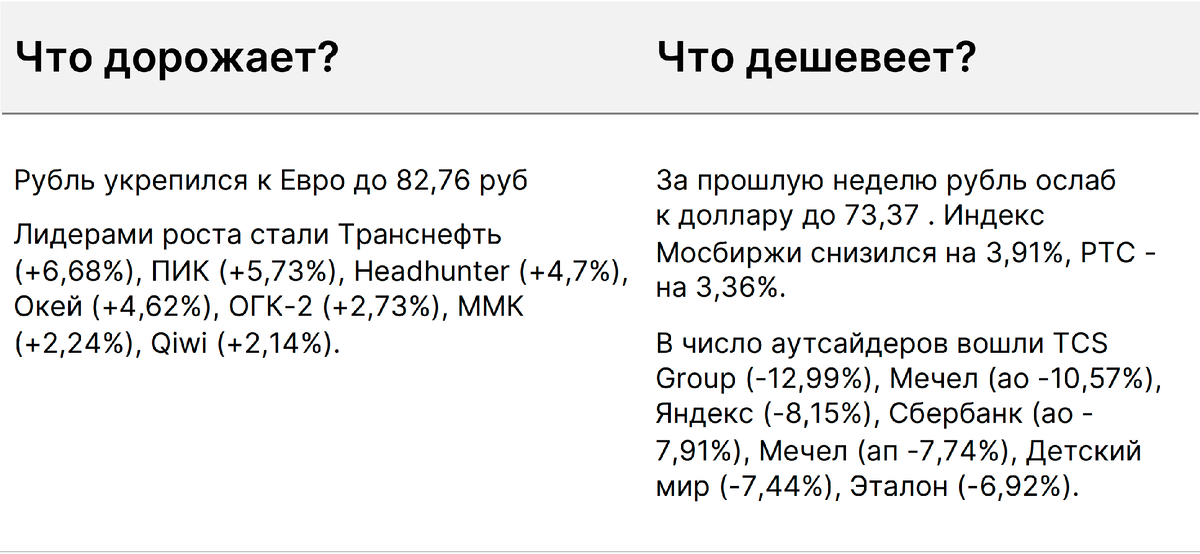

Неделя оказалась не самой успешной для рынка ОФЗ. Наибольшие потери пришлись на средний участок суверенной кривой, где ставки выросли на 10-12 б.п. Короткий и дальний сегменты повысились на 5-7 б.п.

Данные по инфляции наконец дали рынку надежду, что пик разгона цен скоро будет пройден. Показатель за ноябрь совпал с ожиданием инвесторов, составив 1% (соответствует годовому значению на уровне 8,4%). В то же время недельный рост после шокирующих значений неделей ранее замедлился до обнадеживающих 0,07%. Таким образом, годовой рост цен замедлился до 8,3%

Наиболее важным и ожидаемым событием для рублевого долгового рынка на этой неделе станет последнее в уходящем году заседание ЦБ по монетарной политике, намеченное на пятницу, 17 декабря. Вероятнее всего, ставка вновь будет повышена широким шагом в 100 б.п., до 8,5%.

#2 Новости для инвесторов компании Газпром

Отбор газа из европейских ПХГ в холодном для Европы ноябре достиг максимального уровня за последние пять лет — 11,2 млрд кубометров vs 8,5 млрд в ноябре 2020 г.

На 4 декабря хранилища Европы заполнены на 67%, (69 млрд кубометров)

#3 Новости для инвесторов компании Норникель

Рост налогов на добычу меди в Латинской Америке может привести к увеличению себестоимости производства и мировых цен на металл с 2022-2023 гг. В Чили 1 декабря приняли законопроект о повышении налога на добычу меди в 1,5–2 раза (на Чили приходится 25% мировой добычи). Вероятно нагрузка увеличится и в Перу. В итоге изменения в налоговых режимах могут затронуть 40% объема добычи меди в мире с 2022–2023 гг.

Больше новостей, цифр, фактов и прогнозов в отчёте наших аналитиков по этой ссылке.