Тема метавселенных начинает набирать обороты. Стоит признать, что на данный момент это скорее хайп, повод для положительного инфошума и спекулятивного разгона котировок отдельных акций.

Но намерения у компаний серьёзные, как и планируемый уровень R&D (затраты на разработки), просто какую-то реальную финансовую отдачу от непосредственных участников мы увидим ещё не скоро.

Но я хочу другую тему затронуть, которая представляет интерес для современного инвестора - что не так было и есть с Facebook, и что делает более привлекательной новую компанию Meta.

О ребрендинге я вкратце рассказывал. О метавселенных более подробно писал тут (кликайте, если не видели).

Что от нас скрывают сети?

На самом деле, несмотря на общераспространённое мнение, что ребрендинг головной компании Facebook в Meta проводился в том числе и для очищения компании от накопившегося негатива (новостей, претензий и обвинений), а в качестве основного посыла звучала новая деятельность - создание метавселенной, есть и ещё одна причина, на которую мало кто обратил внимание.

- А между тем, причина эта очень важна как для инвесторов, так и для рекламодателей/предпринимателей/бизнесменов.

Если вам доводилось настраивать таргетированную рекламу в социальных сетях, то вы должны были заметить, что в большинстве сетей основную аудиторию (согласно общей статистике) составляют, в основном, пользователи в возрасте 23-40 лет, то есть самое платёжеспособное население.

Напомню, что большую часть дохода материнская компания Meta (бывшая Facebook) до сих пор получает от рекламы в своих сетях, прежде всего в Facebook и Instagram.

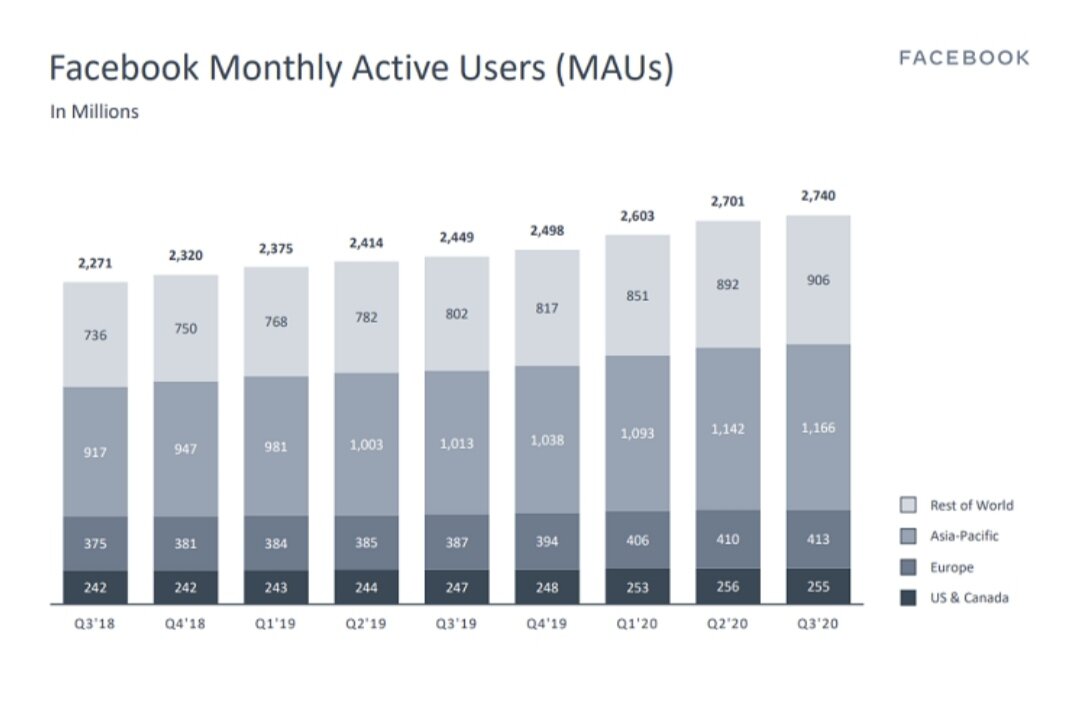

При этом инвесторы оценивают такие компании согласно показателям численности пользователей. И если она, численность, растёт, то всё хорошо. Компания, в таком случае, по определению будет зарабатывать больше.

И именно с такой точки зрения у Facebook всё хорошо:

Это данные на конец 2020, но последующие, как и предыдущие, также демонстрируют прирост численности пользователей. И сейчас сеть Facebook - крупнейшая в мире, насчитывающая 2,9 миллиардов пользователей.

Но есть одна маленькая проблема.

Когда случился корпоративный конфликт и работница "слила" данные, все крупнейшие американские СМИ опубликовали материалы на основе внутренних документов социальной сети. И согласно этой внутренней информации выяснилось, что аудитория Facebook стареет быстрыми темпами.

- С 2019 года число 13-17-летних пользователей снизилось на 13% и, как ожидается, к концу 2021 сократилось еще на 45%. Суммарно, количество новых регистраций пользователей в возрасте до 18 лет в 2021 упало на 26%.

"Ожидается", так как новые данные никто, разумеется, публиковать не станет. Если вы попробуете найти какую-то инфографику, визуально отрисованную статистику - у вас ничего не выйдет. Google просто не допускает таких изображений.

О причинах сокрытия такой информации догадаться не сложно, и в принципе я об этом уже написал - когда весь бизнес завязан на рекламе, потеря платёжеспособной аудитории с трендом на последующее "старение" пользователей сети равнозначны как минимум стагнации самой компании.

Молодые люди считают, что Facebook обращается к 50-летним людям и просто устарела. Предлагаемый контент расценивается как скучный и неактуальный. К тому же его имидж запятнали недавние дела, касающиеся таких аспектов, как уважение к частной жизни и влияние социальной сети на психологическое благополучие подростков.

В чём же проблема? Дело в том, что при капитализации Meta (Facebook) в 932 миллиарда $ и при количестве пользователей Facebook в размере 2,9 миллиарда человек, каждый пользователь оценивается в 321$ капитализации.

Подразумевается, что в среднем каждый пользователь принесёт рекламодателю не менее 320$. Что само по себе является очень неадекватной, завышенной оценкой. А если мы к этому добавим старение пользователей, то есть снижение их экономической (потребительской) активности, то оценка и вовсе становится нереальной.

- В таких реалиях Facebook уже должна стоить в два раза дешевле.

В итоге компания столкнулась с необходимостью привлечь на свои площадки молодые поколения.

А потому, встречаем, модно-молодёжно - Metaverse.

Meta

Нет худа без добра. Необходимость смывать информационный дёготь со столь успешной площадки скорее сыграла на руку компании, поскольку ускорился технологический переход.

- Тему со старением Facebook даже толком "обсосать" не успели, как все оказались ослеплёнными вновь открывшимися перспективами.

Метавселенная, как некая общая виртуальная реальность, куда удобнее социальной сети, где ты общаешься посредством чата или видео-звонка. Функциональность значительно шире и многие события позволяет проводить дистанционно (например, школьные уроки, встречи учёных и различные собрания по интересам).

И это мы ещё не затрагиваем более важную тему - расширение возможностей самой площадки монетизировать себя. Поскольку, как и писал прежде в заметке (по ссылке в начале), метавселенная создаётся в условиях капитализма, то одной из её базовых частей будет внутренняя экономика.

Иными словами, мы получим монетизацию X2 к существующим социальным сетям и медиа - кроме доходов от рекламы, будут доходы от продажи оборудования (очки от Oculus, ныне дочерней компании Meta), подписок на различные сервисы, интеграции решений от других компаний (комиссии, по аналогии с магазином Apple), продажи виртуальных вещей и т.д. Причём в новый тренд окажутся втянутыми именно молодые пользователи.

Тут можно вспомнить о том, как долго пожилое поколение не принимало смартфоны, предпочитая им в лучшем случае кнопочный мобильник, в худшем - домашний телефон. В итоге мы получим схожую картину в будущем, когда молодые будут ходить в очках виртуальной реальности, а пожилые - со смартфонами Apple.

Тут я шучу, конечно. Apple, я в этом даже не сомневаюсь, также выйдет на данный рынок со своими разработками, но только когда сполна насладится продажами уже существующих гаджетов.

Но кое-что общее есть. Помимо сказанного, у Facebook была давняя проблема - отсутствие своей инфраструктуры.

Скажем, если мы берём Apple, то у них своя архитектура, можно сказать площадка, на которой всё работает. И Apple может навязывать свои решения как другим компаниям, так и клиентам/пользователям. В Microsoft такой площадкой является Windows. А Facebook - это не столько площадка, сколько встройка, дополнение в существующих площадках. Та же Apple может удалить приложение Facebook из своего магазина, чем сразу нанесёт сильнейший финансовый ущерб.

Говоря проще, Facebook очень зависима от решений других корпораций. Метавселенная - это та самая площадка, которая даст Facebook и Meta необходимые самостоятельность и независимость.

Возвращаясь к теме, момент сейчас мне очень напоминает начало истории самой Facebook.

- Если вы не смотрели фильм "Социальная сеть", то очень рекомендую, там как раз история создания компании отражена во всех красках, деталях и подробностях.

И, скажем, покупка Facebook в 2020 и покупка Meta сейчас - это две абсолютно разные инвестиции, за которыми стоят разные показатели, перспективы и тренды. По сути, покупка акций Meta - это как купить Facebook в самом начале его становления, но когда компания уже была прибыльной, а весь остальной рост был лишь в прогнозах.

А оплачивать создание этого нового дивного мира будет пока ещё живая и не сыгравшая в ящик Facebook. Как, кстати, у неё обстоят дела?

Активы и финансы

Если вычесть из оценки активов Goodwill, который берёт количеством и положением на рынке, но весьма негативен в качестве, и оценивать только по финансовым показателям, то всё у компании хорошо.

Капитал и активы растут. Чистый долг отрицательный. На балансе денежные средства, которые с запасом перекрывают долги. Количество акций в свободном обращении ежегодно уменьшается, то есть компания проводит байбек.

Все денежные потоки также демонстрируют рост - выручка, прибыль, свободный денежный поток.

Что касается рыночной оценки, то:

По мультипликаторам, как мы видим, компания имеет среднюю для рынка США оценку. Дешёвыми акции назвать нельзя, что с одной стороны уменьшает возможный апсайд по росту, но с другой, в таблице мы видим, что компания исторически дёшево не оценивалась.

В 2018 на рыночной коррекции можно было взять дешевле, и вот такого события стоит как раз ждать, если есть намерение существенно увеличить долю Meta в портфеле.

С маржинальностью бизнеса у Meta всё также отлично.

То есть, если опустить негативный фон вокруг внутреннего управления компанией, бесконечные претензии и штрафы регуляторов по теме контента и монополии, а также стареющих пользователей крупнейшей социальной сети - у компании всё отлично.

В завершение

Вопрос, как я его вижу, в том, успеет ли Марк и Meta выстроить метавселенную, интересную для молодого экономически активного и готовящегося стать таковым поколений, до того, как темпы роста финансовых потоков начнут существенно замедляться.

В заметке, посвящённой метавселенным, я описывал причину, по которой эта новая отрасль может стать спасением для капиталистической системы. Фактически, мы говорим о создании ещё одного нового мира, который потребует существенных затрат, а в итоге сформирует новую, так скажем, вселенную, внутри которой будут дубликаты (или удвоенное продолжение) существующих отраслей, новые огромные доходы для компаний.

И вот с этой точки зрения Meta, конечно, интересна для долгосрочных инвестиций.

Но с точки зрения момента для покупки всё не так однозначно. Акции сильно выросли в 2020-2021 годах за счёт сильного обратного выкупа и популярности у частного розничного инвестора. Какого-то реального апсайда, с учётом существующих проблем, уже не остаётся.

Так что в ближайшее время акции могут как находится в боковике, так и скорректироваться в случае каких-то негативных настроений на рынке. Лично я планирую начинать набирать долю в свой долгосрочный портфель на локальной просадке и точно не стану "запрыгивать" в момент роста.

Я уже показывал данную диаграмму, согласно которой 35% роста индекса S&P 500 в 2021 году были обеспечены 5 компаниями:

Если бы не MANGMAN и, в частности, MAAMG, S&P 500 и Nasdaq в 2021 имели бы около нулевой показатель роста в лучшем случае (в худшем и вовсе отрицательный).

Так вот я сомневаюсь, что данная динамика продлится ещё какое-то долгое время, хотя бы потому, что фонды будут более умеренными в своих аппетитах, поскольку сами хотят покупать активы с имеющимся потенциалом для роста/отскока.

Ну а поскольку мы имеем компании роста, в которых существенные дивиденды увидим не скоро (и вообще не факт, что увидим), то можно дождаться более удачного момента для покупки всех BigTech.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#анализ акций #фондовый рынок #инвестиции #facebook #метавселенная