Вопрос всегда актуален, когда вы откладываете деньги на будущие покупок или как заначку. Когда потребуется - неизвестно, поэтому "морозить" деньги на депозите не хочется. Ведь если придётся их снять досрочно, то потеряешь весь накопленный процент.

А вдруг резко доллар начнёт расти, захочется срочно снять и купить валюту. А проценты-то терять жалко.

Есть простой и безопасный способ вложить деньги в банке под аналогичный депозиту процент, но только снимать их можно когда угодно и без потери процентов. Способ лежит на поверхности, но почему-то многие мои знакомы о нём даже не догадываются и по традиции используют депозит.

Способ заключается в том, что многие банки стали платить процент на остаток по обычной дебетовой карте или по накопительному счёту, который открывается параллельно карте.

Оба этих варианта также защищены страховкой государства через АСВ в размере 1,4 млн. руб. на банк. Поэтому в одном банке больше этой суммы лучше не держать.

Какой способ выбирать - счёт по дебетовой карте или отдельный накопительный счёт решать вам. Экономической разницы нет. Есть один аргумент в пользу накопительного счёта - это безопасность. Всё-таки с карты деньги воруют чаще.

Но в этом способе есть один подвох о котором надо помнить при выборе банка. Иногда в условиях прописано, что процент начисляется на минимальный остаток. Это означает, что если у вас весь месяц хранилось 100 000 руб., а в какой-то один день 20 руб., то за весь месяц вам начислят исходя из остатка в 20 руб.

Как думаете, кто пользуется такой хитростью - конечно наш большой слоник - Сбербанк. Да и процент там не конкурентный, так что проходим мимо. Этим же грешит и Альфа банк.

Поэтому ищем банки, где в условиях прописано, что процент начисляется на ежедневный остаток. То есть, каждый день берётся фактическая сумма на вашем счёте и на неё начисляется процент.

Я веду обзор таких предложений в статье по ссылке. Заходите, знакомьтесь.

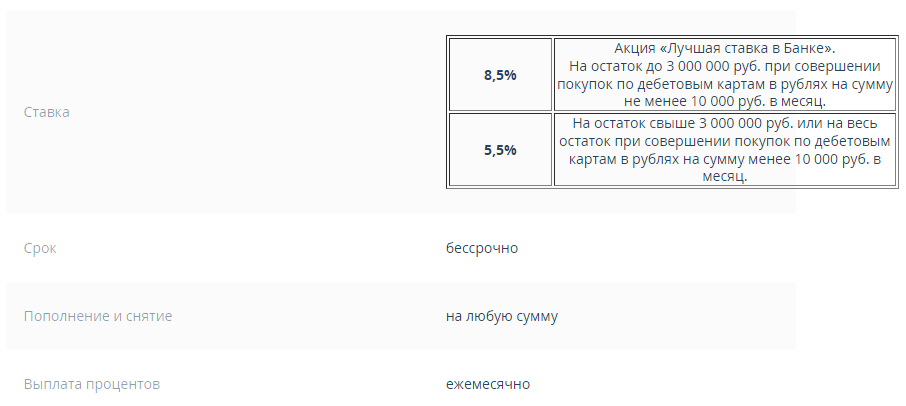

Из крупных банков наилучшие условия сейчас в Хоум Кредит и в Уралсиб - до 8,5% годовых. Из мелких - Экспобанк - 10% годовых.

Надо обращать внимание ещё на один момент. Обычно банк устанавливает:

- стандартную ставку (сейчас это примерно 5%), и

- повышенную - 7-10%.

Стандартная начисляется без всяких условий. А вот чтобы получить повышенную, нужно сделать определённый оборот покупок по дебетовой карте. Обычно это 10 000 - 30 000 руб. в месяц.

Также обращайте внимание на максимальную сумму остатка на счёте, выше которой процент не начисляется.

Я, например, комбинирую таким образом кредитную карту с дебетовой. Трачу с кредитки, а свободные деньги держу на дебетовой под 8,5% годовых. Когда приходит срок по льготному периоду, погашаю задолженность и далее по кругу.

Надеюсь информация будет вам полезной и вы найдёте лучший способ вложить деньги на короткий срок, например, на новогодние праздники.