Федор Бондарчук такого треша даже в кино не видел, хотя любит снимать фантастику. Но не нужно пятен кетчупа и щупалец пришельцев, чтобы обалдеть как полагается. По-настоящему страшное кино скрыто в будничных мелочах, которые сценаристы и режиссеры часто упускают. А зря. Отзывы о кредите в Газпромбанке можно экранизировать, впрочем, как и многие другие. Представим же себе эти жизненные драмы и обойдем их стороной. А спонсор показа - канал «Формула достатка», на который вы можете подписаться и сделаете доброе дело)

Медвежьи услуги

Если при оформлении кредита вы просите не подключать дополнительные услуги и доверяете честным глазам менеджера, здесь вас может ожидать разочарование. Есть сотрудники, которые позорят Газпромбанк, навязывая и буквально впихивая все по максималке, чтобы добить план. Например, в отзыве от 4.12.2021 человек указывает, что взял 422 795, из которых 111 000 руб. составила страховка, а 37.000 - услуги, о подключении которых он узнал только тогда, когда списали деньги. При этом он просил работника ничего не подключать, кроме одной страховки, от которой планировал отказаться.

Что же сделал сотрудник? Сунул в договор все это:

Мною были обнаружены следующие дополнительные услуги: Сертификат № 42****86 (тарифный план «Соцнавигатор+» на получение круглосуточной квалифицированной юридической поддержки от компании ООО «ЕЮС» стоимостью 3000,00 (три тысячи рублей 00 копеек), Сертификат № 52****85 (тарифный план «Мультисервис+» от той же компании стоимостью 15000,00 (пятнадцать тысяч рублей 00 копеек) и дополнительно полис «СТРАХОВАНИЕ ОТ ПОТЕРИ РАБОТЫ» стоимостью 18 462 руб.,46 копеек.

Да, мне напишут, что «сами виноваты», «не посмотрели», но почему клиент должен все время опасаться подвоха в солидном учреждении? Можно ему тогда и завещание подсунуть на имя руководителя, а что такого? Чего это он зевает?

Следи за руками

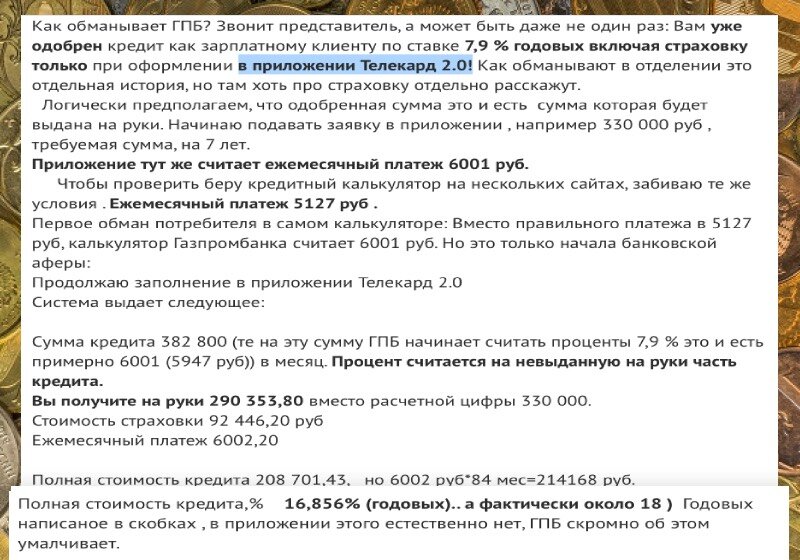

Другие фокусы связаны с расчетом процентной ставки. В приложении Телекард 2.0 очень странные алгоритмы расчета, которые выдают результат, явно противоречащий данным с других кредитных калькуляторов. Человеку предлагают 7,9% годовых на бумаге, но по факту он считает и видит почти 18%.

Судя по ежемесячным платежам, получается, что человек отдает куда больше, чем он должен отдавать при обещанных условиях. Так что перед оформлением сделки лучше перепроверить условия, иначе можно остаться на бобах.

Если вы уже сталкивались с такими фокусами, напишите об этом для полноты картины)

Полная стоимость кредита

За расхваленную в рекламе низкую ставку по кредиту банк требует… не душу, но около того. Навязанная страховка очень дорогая, а без нее низкой ставки вам не видать. В итоге люди получают двести тысяч, а страховка выходит на сто! Если посчитать полную стоимость кредита, выходит, что дешевле взять ставку побольше, но без драконовской страховки. Не во всех случаях, ведь условия у всех индивидуальны.

Кроме того, озвученная по телефону ставка иногда сильно отличается от реального предложения, которое банк корректирует в полете. Вы уже приходите в отделение документы подписывать и только там узнаете, что условия совсем другие. Конечно, так бывает не у всех, но отзывов таких немало.

«Бардак творится»

Именно так автор назвал свой отзыв и рассказал о том, как постоянно вылетает приложение банка. Кроме того, кредит в нем не высвечивается, а на горячей линии холодно - никто помочь не может. Сотрудники то узнают кодовое слово, то напрочь забывают его. Чудеса да и только!

Конечно, в 21 веке за свои деньги (большие деньги, надо отметить) хочется получить нормальное приложение. Что, как не банк, может себе это позволить? А так приходится действовать по-старинке: талончик, очередь, час ожидания после работы.

«Как Хатико»

Остроумное описание политики банка в отношении выдачи кредитов уместилось в этом емком сравнении. Люди жалуются, что ждать денег после одобрения одобрения одобрения (не ошибка, там просто несколько стадий одобрения) приходится дольше трех недель. При этом некоторые из них уже имеют на руках договор, скоро платить за первый месяц пользования деньгами, которых нет.

Совершенно не ясно, зачем мурыжить клиента, который уже готов взять на себя оплату долга и процентов (а может, и еще чего-то). Возможно, мы имеем дело с банальной недоработкой системы, в которой периодически случаются зависы.

А у вас есть опыт работы с Газпромбанком? Интересно почитать ваши комментарии! Подписывайтесь и узнавайте о банковских хитростях вовремя)