Несмотря на то, что я регулярно говорю о китайских эмитентах в своём Telegram-канале, вы продолжаете спрашивать. Да и последний опрос показал, что многим нужен этот обзор.

Но начать я хочу с вводного слова, которое считаю обязательным в нынешних реалиях: всё, что будет описано далее - противоречит всему тому, что вещают блогеры.

Для этого есть одна причина: блогеры оперируют новостями (читайте, выдумками или чрезмерно раздутыми и "высосанными из пальца" фактами) из зарубежных средств массовой информации. В первую очередь я говорю о публикациях Bloomberg.

Но я сейчас не про блогеров говорю, а про то, что в виду такой пропаганды в восприятии китайского рынка российскими и западными инвесторами укоренились искажённые и далёкие от реальности домыслы.

Тут отмечу, что к концу 2021 года я и сам оказался уже так перегружен новостями, так сильно устал от гудения СМИ, что начал поддаваться панике. И мне стоило больших усилий, чтобы продрать глаза и заставить свой же мозг осмыслить происходящее самостоятельно.

Собственно, этим осмыслением я и собираюсь поделиться.

Но странный стук, зовёт... На дно

У меня есть вопрос: почему упал Китай?

А у вас есть мысли на этот счёт? Ваши личные мысли, а не пересказанные кем-то.

Если нет, тогда как насчёт того, чтобы восстановить хронологию?

История падения китайского рынка началась ещё при Трампе. Тогда со стороны Белого дома звучали высказывания, если вы помните, следующего характера:

"Китай угрожает экономическому росту США!"

"Юань угрожает мировому доминированию доллара!"

Итогом этих высказываний стали страшилки о делистинге китайских акций с американских бирж, которые затем подтвердились на практике - несколько китайских Телекомов действительно делистили с западных площадок, что заметили лишь пара десятков человек, которым почему-то не хватило МТС и AT&T с Verizon, и зачем-то понадобились китайские телекоммуникации в портфеле.

Что было дальше? США начали угрожать Китаю новыми санкциями, пошлинами и т.д. Китай очень коротко ответил, мол, тогда мы вас лишим редкоземельных металлов. США быстро утихли и с месяц не выказывали никакой агрессии.

А затем, косые взгляды Китая на Тайвань - крупнейший центр производства полупроводников, от которого (TSMC) зависят крупнейшие американские производители - Apple, AMD, Nvidia, включая весь автопром.

На фоне этого обострились отношения США с Китаем, которые вылились в развалившиеся цепочки поставок и кризис полупроводников. Или что, только я сложил 1+1? А, ну да, у нас же всё случайно и само происходит. Как там говорится, никогда такого не было, и вот опять!

Западный новостной фон начал краснеть от всего этого, а вместе с ним и рынок Китая. Что было дальше?

А дальше уже китайские регуляторы решили поработать и взялись за собственные компании - Alibaba (условно китайская, по факту прозападная компания), далее сектор частного образования, далее технологические компании.

По этому поводу я уже много раз высказывался, что ничего плохого в регуляции не вижу. Переборщили они, конечно, с репетиторством - можно было мягче действовать. В остальном мы не увидели ничего нового.

Более того, бизнес JD.com, местная голубая фишка - вполне неплохо себя чувствовал всё это время. Даже IPO своей логистической части бизнеса провёл.

А когда вслед за регуляцией и обвалом сектора онлайн-образования власти Китая сообщили, что в их приоритете повышение рождаемости, местные компании, связанные с детскими товарами и услугами, за 1 день прибавили по 20-30%. Но мы, широкий рынок, всего этого не видели. Нам показывали только репрессии и не показывали прогрессии.

- Сколько претензий и судебных дел ежегодно сыпется на M(F)ANGMAN? Сколько штрафов выставляется этим компаниям за монополию? Какие требования выдвигаются регуляторами разных стран к этим компаниям? А что рынки?

Понимаете, да? Если бы рынки отыгрывали регулирование Китая в каждом отдельном случае и по каждой отдельной компании, то никакой затяжной коррекции мы бы и не увидели. Так, по-крайней мере, кажется.

Ну, выплатила условная Alibaba штраф. Ну, отменила IPO своего финтеха. Ну, перестроилась на новые рельсы, грубо проложенные регулятором. И всё, пошли дальше зарабатывать деньги.

Так нет же.

"Джек Ма более месяца не появлялся на публике".

"Поговаривают, что Ма вывезли в лес и..."

"Джек Ма, спустя полтора месяца снова появился на публике!" Какое грандиозное событие. Никак, яма была не глубокой, за полтора месяца смог выбраться.

А вот яма на китайском рынке, тем временем, углублялась. Что же было дальше?

А дальше китайский регулятор начал ослаблять хватку.

Во-первых, объявил о создании ещё одной биржи в качестве альтернативы для привлечения капитала китайскими компаниями.

Во-вторых, отметил, что уже листингованные на зарубежных площадках компании не обязаны возвращаться на родину. Didi - исключение, руководство компании предупреждали и просили отложить IPO. В качестве противовеса могу привести удачное IPO Li auto.

В-третьих, начали включать определённые элементы в пятилетку. То есть, тот же инфраструктурный план Байдена, только в китайском варианте.

Были и другие позитивные новости. Но суть в том, что задачи уничтожать бизнес в стране не было - закрутили гайки, подтянули болты на рельсах внутренней экономики и поехали дальше.

Наоборот, регуляция - это введение правил игры, определенность, понятные условия, стабильность, в конце концов. Инвесторам от такой регуляции, в итоге, только лучше. Сколько слов было о информационной закрытости Китая? Ну вот он решил компенсировать эту закрытость введением конкретных понятных всем правил и условий.

С США же все эти события и новости отыгрывались лишь в ключе негативизма, конца китайского капитализма и т.д.

- Что происходило всё это время? То есть за кулисами, в рынке капитала.

А что начало происходить на фондовом рынке США?

И вот, когда американские фонды и инвестиционные банки увидели зелёный свет и начали заново, по второму кругу зазывать общественность в этот поезд - на сцену выходит Bloomberg.

"Китай будет делистить компании с западных бирж!"

Регулятор Китая такой наглости не выдержал, чтобы какой-то там продавшийся Bloomberg решал за него, что ему делать, и выступил со своим опровержением, в котором чёрным по белому сказано: "Китайский регулятор не намерен обязывать компании проводить делистинг".

Но Bloomberg решил, что его не услышали и недопоняли, и заявил:

"Биржи США будут делистить китайские компании"

Опять выходит Китай и говорит:

"Мы ведём переговоры с американскими регуляторами для решения вопросов листинга и предъявляемых биржами требований к раскрытию информации"

И снова выходит Bloomberg, и снова заявляет, и снова регуляторы Китая выдвигают опровержение, а потом и вовсе обвиняют Bloomberg в дезинформации и антикитайской пропаганде.

Тогда Bloomberg, уже и не зная, с какой стороны подойти и как ещё напугать мировую общественность, поднял тему с природой торгуемых на американских биржах бумаг, то есть ту самую схему VIE, которая подразумевает владение бумагами компании-пустышки, двойника реальной компании, у которой ничего нет, но на которую переводится вся прибыль.

- Этой схеме 20 лет. Кого-то Bloomberg, конечно, напугал. Вероятно даже Кэти Вуд испугалась, судя по её заявлениям. Но деды, вроде Чарльза Мангера (соратник и партнёр Уоррена Баффетта) Америку для себя не открыли - 20 лет все всё понимали.

Вы понимаете, зачем я всё это пишу? Вы же всё это уже видели, слышали, читали. Но иначе я никак не могу подвести к правильному понимаю того, что будет сказано дальше.

Итак, возвращаемся к вопросу: всё это время, весь этот год китайского падения, что происходило на мировом рынке капитала? Я хочу, чтобы вы сами попытались ответить на этот вопрос, разорвав стереотипы заголовков в СМИ.

Кто круче - Джеки Чан или Брюс Ли?

Этим вопросом задавались мои сверстники, когда нам было лет по 10.

И если этот бой никогда не состоится, то в 2022 мы с вами сидим на трибуне и смотрим на ринг, где разворачивается другое противостояние:

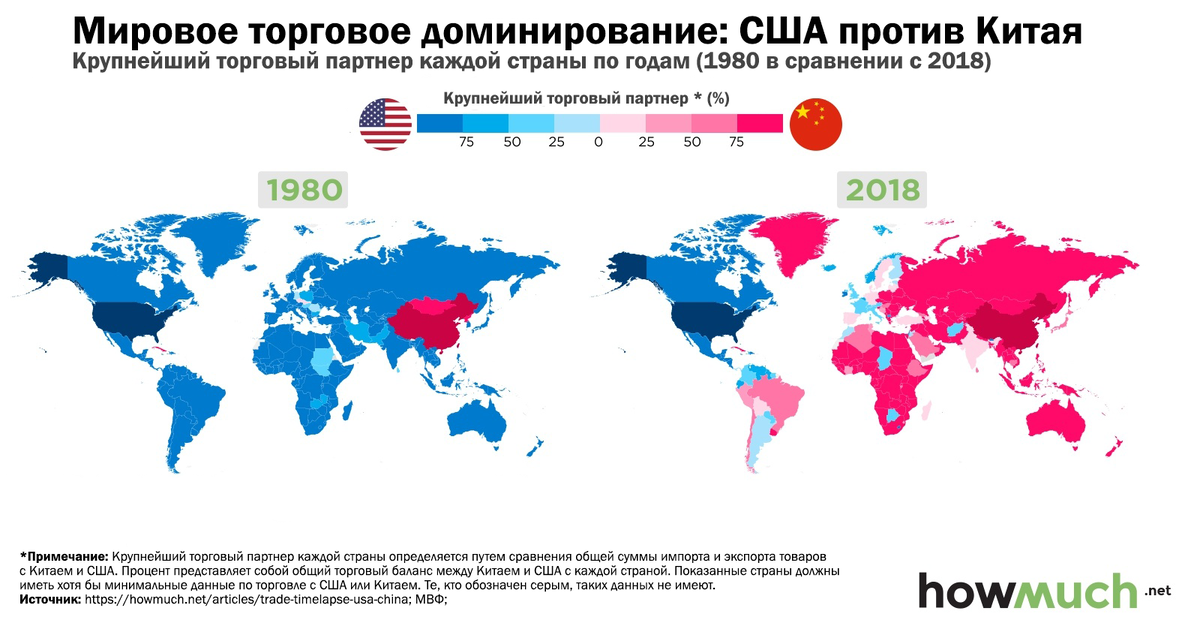

Я уже показывал эту статистику, но в прошлый раз она не произвела должного впечатления, так что повторяюсь - в борьбе за торговое доминирование на мировой арене Китай уже подвинул США.

А вот данные за 2020 год, которые попали в СМИ в начале 2021:

Объем внешнеторгового товарооборота ЕС с КНР в минувшем году составил 586 млрд евро, сообщило в понедельник, 15 февраля, европейское статистическое ведомство Евростат в Люксембурге. Объем торговли с США за тот же период достиг 555 млд евро.

Как отмечает ведомство, китайская экономика значительно быстрее восстанавливается от последствий распространения коронавируса, чем американская. Кроме того, снижение объемов торговли с США связано со штрафными пошлинами на европейские товары, введенные прежним президентом США Дональдом Трампом.

Вот, как это выглядит на графике:

В 2020 году разрыв в номинальном ВВП между двумя странами составлял примерно 5,6 триллионов долларов. Десять лет назад разрыв был больше и составлял 9 триллионов долларов.

Разрыв продолжает сокращаться из-за различных темпов роста ВВП. В период с 2010 по 2020 год рост номинального ВВП США находился в диапазоне 1-2%. В то же время рост ВВП Китая колебался от 10,6% до 6,1%.

На ВВП США, составляющий 22,9 триллиона долларов, приходится примерно 25% мировой экономики, и эта доля существенно изменилась за последние 60 лет. Отрасли финансов, страхования и недвижимости (4,7 триллиона долларов) вносят наибольший вклад в экономику страны, за ними следуют профессиональные и деловые услуги (2,7 триллиона долларов) и правительство (2,6 триллиона долларов).

Экономика Китая занимает второе место в номинальном выражении, её ВВП колеблется около 17 триллионов долларов. Китай остаётся крупнейшим производителем в мире по объемам, в том числе с обширным производством стали, электроники и робототехники.

Напомню, что в конце года было две встречи нашего Президента, Владимира Путина, одна с Байденом, вторая с Си.

Первая прошла в духе Запада - поговорили и разошлись. Вторая увенчалась новыми договорённостями о поставках газа и пшеницы в Китай (а что ещё обсуждали - общественности не известно).

Что произошло после этого?

Bloomberg снова "засветился", на этот раз ошарашив весь мир "вторжением России на Украину". Эта история до сих пор длится.

А я снова спрашиваю: что происходило всё это время на рынке капитала?

Нельзя прямо сказать?

Можно, но бесполезно. Вы если сами не поймёте, то что бы я не сказал - всё это будет актуально до следующей страшилки. А там снова будут вопросы: что делать, Карл?

А впрочем, ладно.

Итак, рынок США на ликвидности рос как не в себя. Все видели. А что происходит с перегретым рынком, у которого заканчивается ликвидность?

Правильно, он начинает остывать, либо через коррекцию, либо через обвал.

Откуда взять дополнительную ликвидность, чтобы удержать рынок?

Думаю, теперь вы понимаете, о чём я говорю. Все инвесторы со всего мира и более всего западные инвесторы и американские фонды сидели по уши в китайских эмитентах.

- Отток ликвидности из акций Китая = приток ликвидности в акции США.

Но инвесторы в США отличаются не только умом, но и сообразительностью. Куда пристроить капитал, если не в Китай?

И тут российский рынок, этот сырьевой придаток (как его многие называют), решил обогнать по доходности не абы кого, а сам S&P 500. Ну где такое видано?

- А потому, минус 220 миллионов долларов за пару дней из российских ОФЗ, плюс ещё чёрт знает сколько из российских акций под конец 2021 года. Пусть в следующий раз думают, с кем дружить и партнёрство выстраивать.

В общем, с миру по нитке, запугали западных инвесторов так, что они предпочли уйти со всех развивающихся рынков и переложиться обратно в свой, родной, рынок американский.

И вся эта канитель, всё это новостное гудение, было ради того, чтобы капитал вернулся на родину.

Но что же нам ждать дальше?

Проспали рецессию

Пока всё это происходило, и общественность то радовалась, то устрашалась, мы (и я в том числе) не заметили самого главного.

Если помните, Китай - единственная страна, которая прошла кризис 2020 с хорошим ростом ВВП. По торговым оборотам с Европой Поднебесная также обогнала США.

Вот, как это выглядело с точки зрения бизнес цикла:

Как видим, китайская экономика значительно опережала все другие страны.

А вот, что происходит сейчас и то, чего большинство не заметили и о чём не говорят:

Китай не только обгонял другие страны, но и первый, кто уже вошёл в стадию рецессии и находится в ней.

- Примерно с началом входа в рецессию посыпались новости про сектор недвижимости в Китае, а также начались волнения в народе.

Тут нужно сделать небольшое экономическое отступление, но если сразу к фактам - Китай первый начал ужесточать денежно-кредитную политику, укреплять юань, сдерживать инфляцию и повышать ключевую ставку.

И сейчас Китай первый, кто уже прошёл цикл ужесточения и медленно, не спеша начинает смягчать политику. В частности, ЦБ Китая уже начал потихоньку и небольшими объёмами "вливать" в рынок ликвидность, а также снижать процентную ставку при том, что инфляция в Поднебесной также снижается.

Кроме этого, в действие вступает план на 15 лет, который подразумевает развитие инфраструктуры - усиление энергетики, беспилотники, даже метавселенную (китайская вариация от Baidu).

Наконец, что касается недвижимости, сейчас принимаются всякие льготы для покупателей недвижимости, то есть сектор опять начинают разогревать. Это важно, так как китайские инвесторы похожи на русских - в приоритете у них "бетон".

И бесконечные напоминания наших финансистов о том, что в любой момент сектор китайской недвижимости может уйти на банкротство, утянув за собой весь остальной мир - лично мне кажутся уже спетой песней, которая "удачно зашла" в первый раз, и хочется сыграть её ещё раза два-три, до тошноты.

Что будет дальше? Кредиты будут дешеветь. А к чему ведут дешёвые кредиты? К росту потребления. А к чему ведёт рост потребления? К росту экономики.

Таким образом, пока весь мир готовится к входу в рецессию, Китай из рецессии готовится выходить.

А что у нас происходит во время рецессии?

Обвал фондовых рынков. Вот, что у нас происходит.

И если сопоставить все события с экономическим циклом, то как же всё идеально совпадает, вы не находите? Китайский рынок падал аккурат во время начала рецессии и сейчас, если оперировать бизнес циклами, находится на дне, от которого, следуя той же логике, должен быть разворот и новый цикл роста.

Именно на это ставит Чарльз Мангер, удваивая свои вложения в Alibaba в конце 2021 года. Именно на это ставит BlackRock и прочие фонды, включая инвестиционные банки США.

- Я опрос не проводил, но если я это вижу, подозреваю, что у них перед глазами та же картина.

На скринах ниже - сделки частных инвесторов из США в Alibaba, только 1 страница (можете посмотреть полную историю на Gurufocus).

И вот, что они видят:

На этом графике соотношение риск-профита (премия за риск).

В то время, как потенциальная доходность рынка США не покрывает возможных рисков (убытков), доходность китайского рынка растёт и с лихвой перекрывает возможные дальнейшие просадки.

При этом, напоминаю, что США ещё не вошли в рецессию. Когда это случится - рынок обвалится. Это не Армагеддон, так исторически происходит.

- Начинается новый бизнес-цикл, экономика нагревается, раскаляется, перегревается, начинает остывать и в итоге проваливается в рецессию. А затем всё сызнова, то есть заново. Новый бизнес-цикл.

Шикарный вид

И вот тут есть вопрос. Я слышал мнение, что когда американский рынок обвалится, следом пойдут и рынки других стран, ведь так исторически происходило.

Но, исторически не было такого, чтобы какая либо экономика обгоняла по циклам экономику США (была Япония, но то дела давно минувших дней). И если мы впервые наблюдаем такое событие, то почему бы в этот раз не увидеть и иной расклад на рынке капитала? Ведь очень многие западные и прочие инвесторы уже забрали деньги с рынка Китая.

И вот тут я нехотя возвращаюсь в самое начало - весь тот информационный шум, что не давал нам покоя весь 2021 год.

Сейчас мы можем видеть следующие отрезвляющие заголовки:

Но когда дойдёт до реальной рецессии в США, а экономика Запада обязательно окажется в этой точке (это часть бизнес-цикла, которую не миновать), то мы вполне можем получить новую массированную информационную атаку на... нет, не Китай, на умы инвесторов, частных и квалифицированных.

Что тогда будет? Поживём - увидим, как говорится.

Что касается отдельных компаний, я не хочу переписывать всё то, что на протяжении прошлого года писал в Telegram-канале. Там всё отлично, и у Alibaba, и у Baidu, и у JD.com. Китайская метавселенная, беспилотники на улицах, а сейчас уже изобрели 6G и собираются внедрять (пока весь мир ещё на 5G не перешёл).

Мои таргеты по Alibaba - 190$ (у инвестиционных банков выше 216$); по Baidu - 236$ (таргеты банков выше 260$). Это те уровни (средняя цена покупки), на которых я буду сокращать свои доли в Китае, просто потому, что сейчас они слишком большие и перекашивают портфель.

Половину JD.com я продавал по 88-90$ с очень хорошей прибылью (точно не помню, в Telegram писал), другую половину держу и в ус, что называется, не дую.

Как и говорил в самом начале, я понимаю, что моё мнение расходится с теми рыночными настроениями и той подачей СМИ, которую мы видим, но я смотрю на экономику, а не на весь этот шум.

Кстати, про экономику. Те же блогеры распродали китайские компании, а сейчас откупают фонды на Китай. У меня вот вопрос: если вы не верите, что крупнейшие технологические компании Китая отрастут, то с чего решили, что широкий рынок покажет рост? Ведь покупка широкого ETF на всю экономику Китая подразумевает именно это - рост всего рынка.

И да, тут говорится о рисках, мол, в отдельном эмитенте опаснее находиться, чем во всём рынке. Но если история информационной манипуляции продолжится - весь рынок будет лихорадить, а не только условную "Бабу с Байдой".

В общем, мне эта логика кажется странной.

Кроме этого, я конечно не могу не отметить, что те же самые блогеры прежде говорили очень правильные вещи, мол, "покупать акции нужно тогда, когда на рынках льётся кровь".

Я вас уверяю, вот прям бьюсь об заклад, что всегда обвал на любом рынке сопровождается воплями и соплями. Всегда через торговый терминал мерещится старуха с косой и четыре всадника на конях цвета угля. Ни одного обвала ещё не было, чтобы не говорили - "Это конец. The End"

То есть, я надеюсь что всей этой заметкой я немного отрезвил и привёл вас в чувство. Мне вовсе нет нужды, чтобы вы откупали китайские акции и я не пытаюсь усугубить ваше (да и своё) положение. Но считаю, что нам дадут возможность как минимум выйти из убытков.

В завершение, я обозначил свои таргеты, на которых собираюсь снижать риски.

Чего бы я не стал делать - это значительно увеличивать вложения в Китай сейчас, пока ещё мы не уверены в том, что информационная токсичность "выветрилась" с китайского рынка.

Ещё раз, я говорю о значительных вложениях. Скажем так, если бы у меня не было Китая от слова "совсем", то сейчас я начал бы потихоньку набирать долю. Если бы доля у меня была малая - я бы сейчас усреднялся. Но совершал бы все эти действия в границах разумного, без спекулятивного фанатизма.

Иной вариант по минимизации рисков, которого я до сих пор придерживался - это сокращение доли Китая естественным образом, за счёт увеличения вложений в иные активы, то есть акции компаний из других стран. Количество акций Китая остаётся тем же, но их общая доля в портфеле снижается за счёт иных покупок.

То есть надеюсь я на лучшее, но готовлюсь к любому дальнейшему стечению обстоятельств. Случайных, разумеется.

Ещё, пользуясь случаем, раз уж я решил написать очередную заметку по Китаю, потратил столько времени и вновь отметил набивший оскомину вопрос делистинга, уважаемые #санкт-петербургская биржа и #московская биржа - проработайте, пожалуйста, прямой выход на азиатский рынок, в частности рынок Китая, для нашего частного брата инвестора. В обход американских бирж. У вас же есть статистика, вы же видите сколько российских инвесторов держат ту же Alibaba.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#анализ рынка акций #фондовый рынок #инвестиции