Начну с банального: все банки разные, и условия у них, соответственно, тоже разные. Да что там, даже у одного банка может быть два на первый взгляд одинаковых продукта, но с разными условиями (например, у Альфа-банка есть карта "100 дней без процентов" и "100 дней без процентов на покупки". Чувствуете разницу? А она есть!)

Так вот, оказывается, есть разные виды грейс-периодов. Например, кредитки отличаются по дате начала грейс периода. Это может быть:

- фиксированное число месяца (как правило, это дата получения карты или заключения договора).

- 1-е число каждого месяца

- день первой покупки

Эти различия я считаю не очень существенными. Не столь важно, когда начался отсчет льготного периода, гораздо важнее - когда он закончится. Вот эту дату необходимо знать, чтобы вовремя пополнить кредитку на нужную сумму и не платить проценты.

Более значимым отличием я считаю тот параметр, из-за которого грейс прозвали "честным" или "нечестным".

Надо сказать, что понятия "честный" и "нечестный" грейс - это не определения банков, а названия, придуманные в народе. Ну какой же банк назовёт условия своей кредитной карты "нечестными"? Все пункты прописаны в договоре, банк ничего не скрывает и по праву считает свою карту - честной.

Мне тоже не очень нравится их так называть. Лучше так: грейсы бывают двух видов: "продлеваемый" и "возобновляемый".

Продлеваемый (честный) грейс.

Такой вид грейса я встречала у банков Сбер, Тиньков и Хоум кредит.

Эта карта удобна для повседневных покупок, а также для того, чтобы вывести из-под процентов часть вашего кредита, если он у вас есть.

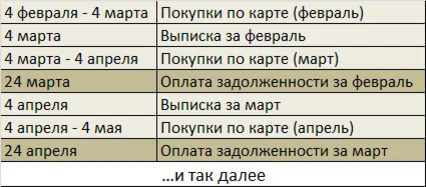

Как это работает. Получив зарплату, вы отправляете её на кредит, сделав частично-досрочное погашение. А все повседневные расходы производите с кредитной карты. Через месяц у вас начинается новый расчетный период, а ещё через 20 дней - дата платежа по карте. Но внести на карту вы должны не всю задолженность, а только ту сумму, которую потратили в первый расчетный период (при том, что сейчас уже идёт второй). Грейс постоянно продлевается, и картой вы можете пользоваться непрерывно. А для погашения льготной задолженности хватает вашей зарплаты, если вы сами не потратили больше, чем ваши обычные ежемесячные расходы.

Мастер класс как пользоваться кредитной картой описывает именно карточки с таким грейсом.

Возобновляемый (нечестный) грейс

К такому виду грейса относятся карты Альфа-банка и ВТБ.

На первый взгляд он кажется более понятным, особенно для неопытных пользователей: ведь нужно просто к определенной дате погасить весь долг на карте. Но в этом и его неудобство.

Например, если вы станете использовать эту карту для повседневных покупок, то на них будет действовать грейс 100 дней, через месяц на следующие покупки останется 70 дней, ещё через месяц - 40 дней, а потом и смысла не будет пользоваться этой картой, потому что вот-вот нужно уже всё возвращать.

Причем вернуть нужно будет всё, что вы потратили в течение 100 дней (разве что за минусом ежемесячных минимальных платежей), но одной зарплаты на это не хватит! Нужно брать деньги где-то ещё, и хорошо, если вы клали свободные деньги на накопительный счет, а если на кредит? Из кредита их обратно не вытащишь. А если просто пустили на повседневные траты? Тем более.

Вот почему этот грейс "нечестный".

Эта карта может быть хороша для крупной покупки: когда один раз в начале грейса потратил определенную сумму, а потом сразу же начинаешь собирать деньги на отдачу этого долга.

Для повседневных трат она не очень.

У Альфы есть только одно преимущество, за которое ей прощаются все неудобства: это возможность снятия наличных без комиссии и с сохранением беспроцентного периода. За это её и любят.

Возможно, вам понравятся и другие статьи о кредитках: