Вы просили чаще писать о российском фондовом рынке. Что же, сейчас складывается очень интересная ситуация, которую стоит дополнительно рассмотреть.

Перед тем, как перейду к сути, хочу отметить, что всё далее описанное - это лишь мои мысли и моё предположение о том, как события могут развиваться.

На данный сценарий я, в принципе, уже поставил "свою шкуру", то есть часть своего долгосрочного портфеля, но также планирую далее следовать этой стратегии и по чуть-чуть докупать активы.

Начну с предыдущей заметки, в которой рассказывал о коррекции на российском рынке, а также о том, что докупал в портфель. Там уже описаны предпосылки для того сценария, о котором продолжу писать тут.

Ситуация в США

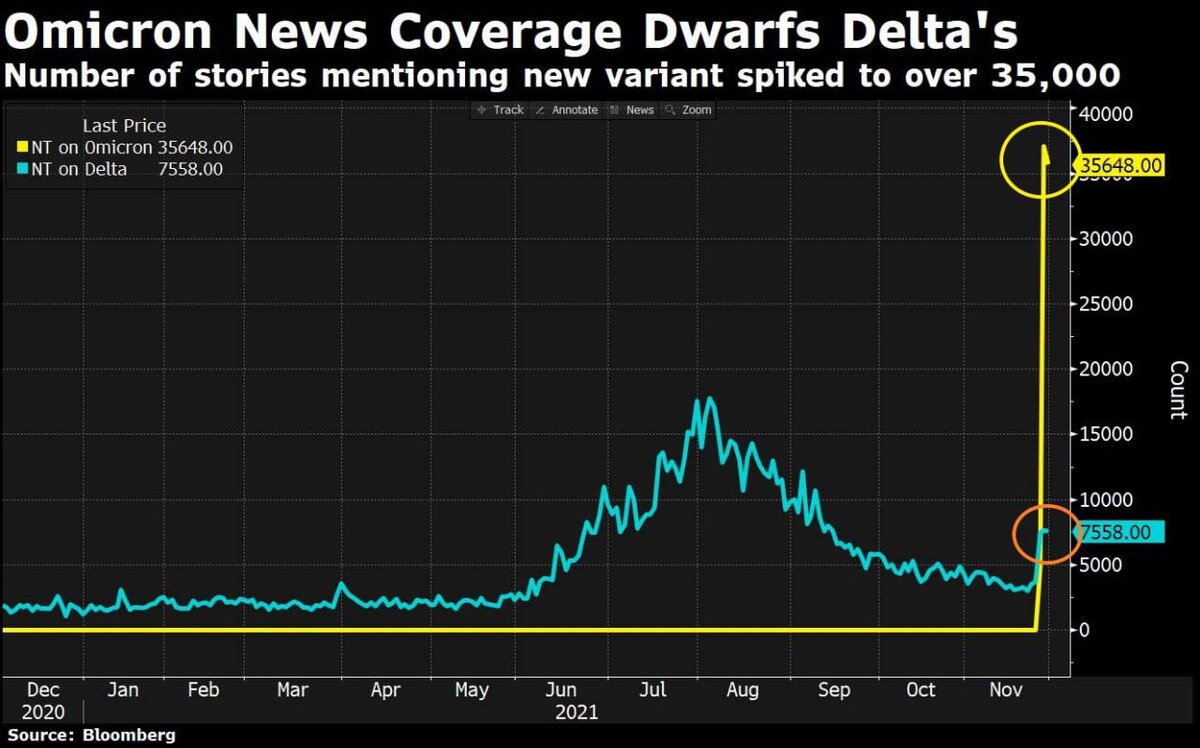

ФРС совместно с крупнейшими СМИ, включая уже откровенно лгущий почти каждый день Bloomberg, продолжают пугать фондовый рынок.

Новый штамм болезни, которую нельзя называть, упоминается в 5 раз чаще, хотя по последним официальным заявлениям его влияние куда меньше предыдущих версий вируса:

Тем не менее, описание масштаба "трагедии" куда больше, всё чаще звучат слова об очередных локдаунах, ограничениях и т.д.

Одновременно с этим мы наблюдаем некоторую суматоху на рынке США. Инвесторы уже начали выходить из рисковых растущих компаний (перспективных, но убыточных), а хедж-фонды разгружают все плечи, которые они брали на рост.

В первую очередь это говорит о снижении рисков и сокращении ликвидности.

Кроме этого, остаются взаимосвязанные вопросы сокращения программы QE, а также инфляции. Да и ключевую ставку надо бы повышать (вопрос лишь "как?")

Иными словами, я хочу сказать, что мы можем увидеть дальнейшее снижение рынка США.

А что на российском рынке?

Наши индексы, как я и предполагал, краткосрочно отскочили от локальных минимумов и закрыли гэпы:

Но, обратите внимание, что на отскоке образовались новые гэпы. И, скорее всего, рынок будет их закрывать.

- Что касается быстрого отскока, то тут помогли JPMorgan, Goldman Sachs и прочие инвестиционные банки, которые уже на новостях о вторжении России на Украину начали скупать подешевевшие Газпром, Сбер и Лукойл.

Тут всё внимание приковано к нефти. И хотя все смотрят на то, какое решение примет ОПЕК+, наиболее интересна ситуация в США:

Во-первых, Байден признал, что "распечатать нефтяные запасы" оказалось не самой хорошей идеей и цену на нефть сбить не получилось (эту цель помог реализовать вовремя появившийся новый штамм).

Во-вторых, у США не так много вариантов, как реально повлиять на внутреннюю стоимость. Вернее, вариант такой - сильно сократить экспорт. В таком случае, цена в США станет ниже, но на мировом уровне она вырастет.

Но, даже несмотря на эту внутреннюю ситуацию, все крупнейшие аналитики от инвестиционных банков уже сделали свои прогнозы о нефти по 100-120$ в первой половине 2022 года.

Причём, один из рассматриваемых вариантов - это снятие ограничений на перелёты и выход из пандемии. В таком случае цена в моменте может резко подскочить до 120$.

Иными словами, и делая отсылку к предыдущей заметке, ссылку на которую я вставил в начало этой статьи, мы оказались в очень интересной ситуации.

Суть идеи

Так вот, есть вероятность, что рынок США продолжит остывать. При этом мы имеем сверхвысокую дивидендную доходность по главным голубым фишкам РФ, в частности, Газпром и Лукойл.

На данный момент потенциальная доходность превышает 10%. Что нам это даёт? Тут два варианта - или апсайд стоимости голубых фишек до дивидендной доходности в 8-10%, или дивидендные выплаты на уровне 12-14% по итогам 2021 года.

То есть, мы имеем беспроигрышную ситуацию - или заработать на курсовой разнице, или на дивидендах, или сразу на обоих факторах.

При этом если мы увидим резкий рост нефти до 100-120$, то можно лишь догадываться, что случится с российским рынком и рублём. И хотя такая ситуация вряд ли продлится долго, но позволит произвести ребалансировку в портфеле - продать часть российских компаний и вместе с полученными дивидендами направить деньги в доллары и просевшие компании в США и Китае.

Про доллар коротко: уже лет 10 люди делают одно и то же каждый раз - покупают доллар тогда, когда он резко растёт и вся толпа скупает. Всем, кто может посмотреть назад и сохраняет своё здравомыслие скажу просто: покупать доллар нужно на откатах, а не когда рубль сильно слабеет.

Возвращаясь к теме, ещё раз, в российских индексах, равно как и в самих компаниях, есть большие незакрытые гэпы. И я вполне допускаю, что в ближайшее время рынок будет их закрывать, то есть возникнет ещё одна небольшая просадка.

Лично я рассчитываю на эту просадку и буду докупать дивидендные истории. А дальше постараюсь идти по тому сценарию, который описал, если он конечно не изменится кардинальным образом.

Но хочу отметить, что я не Ванга, не предсказываю и не пытаюсь угадывать. У меня большой широко диверсифицированный портфель по разным странам + есть кэш на усреднение. Иными словами, я до сих пор следую своей долгосрочной стратегии, о которой много и часто писал прежде.

Просто сейчас события развиваются достаточно быстро и иногда дают возможность хорошо заработать на коротком временном отрезке в пол года.

Но давайте, для баланса, другой вариант, который очень хорошо выразил в своей песне Семён Слепаков:

Я рад, конечно, что у вас подорожает нефть.

А что вдруг если нет? Что будет если нет?

Если нефть не подорожает и даже просядет ниже, то логично, что нефтяные компании будут недозарабатывать.

В таком случае, будущие дивиденды (по 2022 году и далее) также снизятся, а вслед за этим снизятся и котировки акций.

На данный момент я вижу больше факторов в пользу как минимум удержания нефти на данном уровне, как максимум - роста. И тот же энергетический кризис вкупе с нарушением логистики может сыграть в пользу роста.

Но, всё же, я могу ошибаться. Моя бычья ставка именно на такой сценарий - это 3% в Total, которые я готов увеличить до 5% по причине энергоперехода; 1,5% в Газпром, которые я готов нарастить до 2,5-3% и 1,44% в Лукойл, которые я также готов нарастить до 3% в том случае, если российский рынок закроет гэпы и эти активы получится взять дешевле цены сейчас.

На данный момент идея с Газпром в плюсе на 7,8%. Total я набирал год-полтора, так что доля сейчас даёт около 10% бумажной прибыли + получил несколько выплат дивидендами. Лукойл в плюсе на 50%, так как долю взял почти сразу после мартовского обвала 2020, были дивиденды, но за всё тот же 2020 они были небольшие.

При этом, если вы спросите, почему я смотрю именно на Лукойл, а не на популярные сейчас Татнефть, Башнефть, Роснефть и т.д., то ответ очень простой - у всех этих компаний есть какие-то проблемы и/или негативные факторы. А у Лукойла есть байбек, которым руководство искусно пользуется. То есть в случае негативного сценария Лукойл может поддержать котировки не только дивидендами, но и обратным выкупом.

Резюмируя, сейчас есть хорошее окно возможностей на российском рынке, но с поправкой на стоимость нефти, за которой нужно и стоит следить.

Но, учитывая общую нестабильность, информационные манипуляции, нервозность и волатильность рынка - брать на себя большие риски сейчас лучше не стоит, даже в том случае, если сценарий кажется наиболее вероятным.

В конце концов, мы не то что не знаем, сколько нефть будет стоить через месяц, но даже не знаем, какую новость про Россию завтра опубликует Bloomberg. Всем аналитикам пора принять эту правду. А принять правду, по факту, означает следовать своему риск-менеджменту.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#фондовый рынок #рынок акций рф #анализ рынка #дивидендная доходность #биржа