Ух, две недели не виделись. Отдыхать тоже нужно. В статье мы с вами разберем один из способов досрочного погашения, который выполняю лично.

Есть здравая логика: «Снижай ежемесячно платеж и вноси досрочку так, будто он не меняется». Убеждение базируется на том, что важна только величина долга, которая снижается за счет досрочки.

На самом деле все немного сложнее, если цель рассчитаться максимально побыстрее и с меньшей переплатой.

Рассмотрим пример и теорию

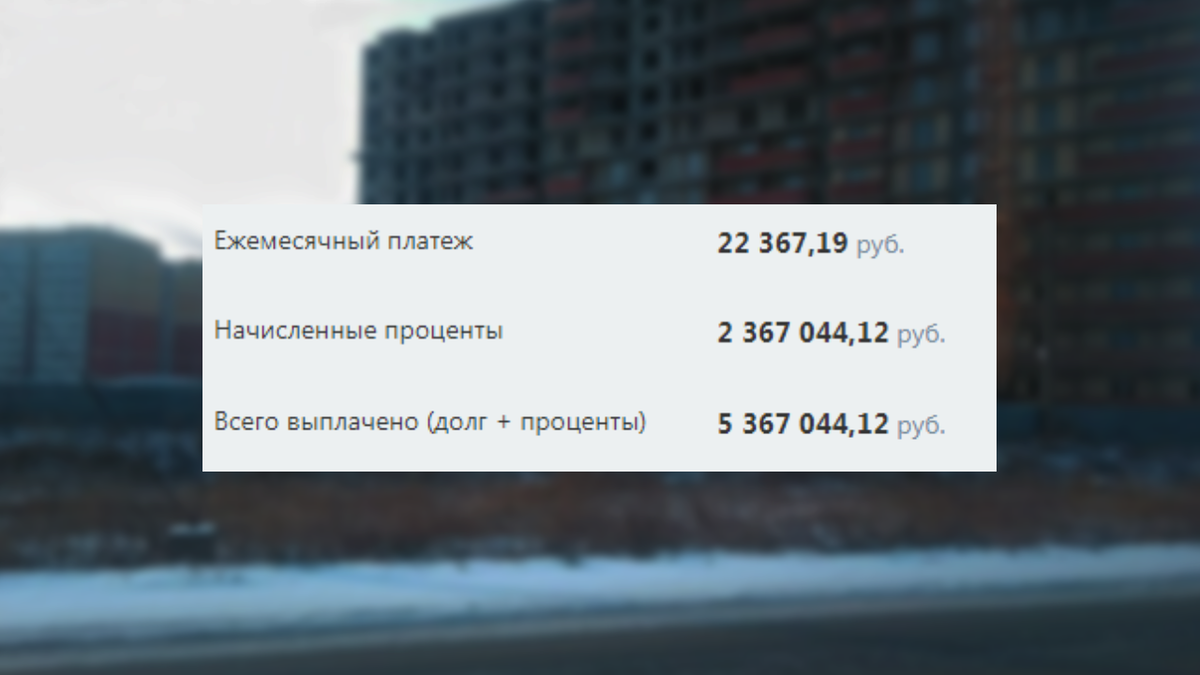

Без учета, вычета и страховок по кредиту. Допустим, мы должны банку 3 млн.рублей. Ставка 6.5%. Срок: 20 лет. На досрочное погашение можем выделить 12 000₽.

20 лет выбрали для комфортного платежа.

Что нам здесь важно. Важно понимать как рассчитывается ежемесячный платеж по ипотеке. У каждого банка своя методика, а общий смысл такой:

Получается нелинейная функция. При досрочном погашении на снижении платежа у нас количество месяцев по графику не меняется. При досрочном погашении на сокращение срока, внезапно, снижается количество месяцев по оплате.

Теперь нанесем на график нашего кредита убывание долга и долю процентов в каждом платеже. Вот что получается:

Мы видим, что в начале выплачиваются проценты. Это нормально при аннуитетном кредите.

Добавим на график изменение доли долга в ежемесячном платеже.

Вот как раз мы и видим как работает нелинейная функция, которая создается за счет коэффициента аннуитета.

Теперь давайте поглядим, как на картину повлияют наши досрочные платежи по двум вариантам.

План «Гусь 1»

Обожаю придумывать абсурдные названия.

Итак, действуем по общему совету:

Побежим в калькулятор и будем считать.

Какое же влияние будет на наш график?

Мы видим как распрямилась синяя кривая тела долга. Доля процентов в этом случае сокращалась более линейно, гладкий вид у доли основного долга в платеже.

В итоге у нас получилось:

Финальный платеж вырос до 34 176₽, а среднее уменьшение: 188₽ в месяц.

План «Гусь 2»

Обожаю придумывать неоригинальные абсурдные названия.

Вспоминаем формулу коэффициента аннуитета. Досрочкой мы можем повлиять на количество платежей. Особенно в самом начале, поскольку большая доля уходит на проценты.

В любом графике ипотечного платежа есть точка, когда доля процентов и основного долга максимально близки друг к другу.

Нам важно найти первое максимальное сближение. Точка находится в районе выплаты ~30-33% долга. Вот как раз после этого момента и логично снижать платеж по ипотеке. Почему? Как минимум, потому что разница будет сильнее ощущаться на каждом шагу из-за изменения в пропорции платежей. Ну и еще будут преимущества.

Как действуем. До обозначенной точки кидаем 12 000₽ на сокращение срока. Потом действуем по плану «Гусь 1» с небольшой корректировкой: продолжаем сокращать срок половиной досрочного платежа.

Бежим к калькулятору.

Перенесем данные в график.

В итоге у нас получается следующая картина по цифрам:

Мы видим минимальное отличие по сроку кредитования и по переплате. «Гусь2» выигрывает 2 месяца, 11К по переплате и 24К по реальной досрочке. Вот тут именно влияние распределения типов досрочных платежей.

И самое интересное то, что при «Гусь1» мы отдали на досрочку на ~400 000₽ больше, чем в «Гусь2». Поскольку величина платежа у нас увеличивалась 119 раз –каждый месяц.

Ну и если очень глобально посмотреть, то важен не сам факт досрочки, сколько ее систематичность.

Ставьте палец вверх!

Да пребудет с вами вычет!