Некоторые авторитетные аналитики заявляют, что натуральный алмаз переоценен и компании добывающие их - в скором времени окажутся у разбитого корыта. Так ли это, и как повлияло на отрасль появление синтетических алмазов - рассмотрим на примере компании АЛРОСА.

АК АЛРОСА (ПАО) - российская горнорудная компания с государственным участием. Корпорация занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья и является одним из мировых лидеров по производству бриллиантов. Добыча ведется в Западной Якутии, Архангельской области и Африке.

Около 70% всех добываемых сегодня драгоценных камней производятся пятью крупнейшими компаниями. АЛРОСА от всего объема добычи занимает долю в 30% и является крупнейшим на данный момент производителем в данной сфере.

Так что там с искусственными алмазами?

Использование синтетических алмазов в промышленном производстве достигает сегодня 97%, доля натуральных скоро будет близка к нулю. Но не стоит сразу хоронить производителей. Всё дело в том, что основную выручку компании делают за счёт как раз таки алмазов, которые идут на дальнейшую обработку и продаются как ювелирные украшения.

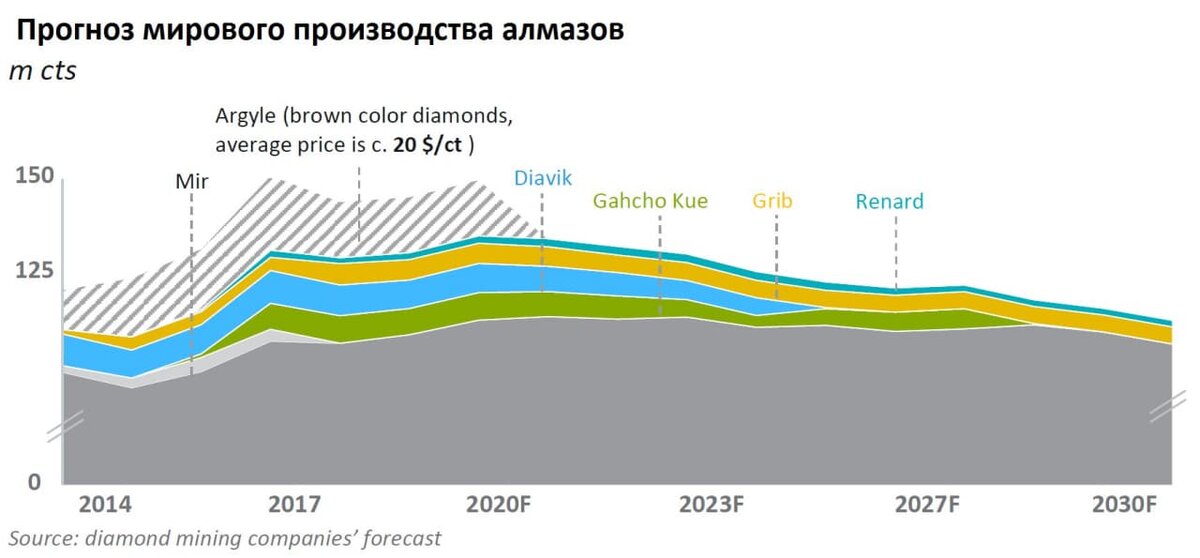

Также высокую роль для клиентов играет подлинность алмаза, доказательства, что он настоящий, а не выращенный в лаборатории. А сейчас присядьте если стоите. Делается это при помощи технологии блокчейн, таким образом могут отследить всю производственную цепочку и удостовериться в естественном происхождении приобретаемого камня. Вот вам и технологии. Ещё из позитивных моментов для отрасли в целом является постепенная выработка легкодоступных запасов алмазов.

Таким образом, предложение на рынке скоро будет сокращаться, а цены ползти вверх, что определенно положительно скажется на доходах компании АЛРОСА.

Всегда анализируйте бумаги и покупайте и продавайте только в соответствии со своей стратегией.

У вас еще нет стратегии? Тогда записывайтесь к нам на бесплатную онлайн-консультацию. Мы поможем разобраться, как торговать на фондовом рынке с доходностью от 8% годовых в долларах. А еще — как делать это максимально безопасно для сбережений.

А теперь взглянем на показатели производителя.

До 2018 года прослеживался тренд на увеличение денежных потоков, однако затем в 2019 году выручка довольно резко снизилась, а в 2020 году грянул коронакризис, чем дополнительно ухудшил финансовые потоки компании. Но уже по итогам первых кварталов 2021 года мы видим резкое восстановление спроса на продукцию и кратное улучшение показателей.

Бизнес эффективен, мультипликаторы рентабельности следующие: ROE - 44%, ROA - 20%, ROI-26%. Маржинальность на высоком уровне около 28%. В общем и целом все прогнозы сводятся к тому, что по мере уменьшения запасов алмазов, будет уменьшаться предложение, а спрос за счёт роста населения будет увеличиваться, таким образом показатели АЛРОСА к концу 2030 года должны стать впечатляющими. Будет ли так? Поглядим, но на текущий момент акции компании вполне интересны для покупки, бумага скорректировалась от своих максимумов более чем на 15%.