Некоторые вещи приходится объяснять, начиная с азов. Ведь есть продвинутые пользователи кредитных продуктов, а есть - новички, которые сгоряча хватанули "супервыгодный" кредит, не удосужившись немного вникнуть в тарифы и условия.

А зачем вникать, если банк всё делает за тебя? Снимает в определённый день сумму по графику, и можно не напрягаться. И так - долгие, долгие 60 месяцев...

Вот только такой расклад выгоден банку, а не заёмщику. А заёмщик (по крайней мере, в моём примере) вполне мог бы погасить кредит за три, три с половиной года.

Самый глупый способ это сделать - это копить на досрочное погашение до тех пор, пока сумма в виртуальной копилке не сравняется с остатком кредита. Ведь во-первых, на это уйдёт масса времени (в течение которого по кредиту продолжают начисляться проценты), а во-вторых - у недисциплинированного человека постоянно будет соблазн в эту копилку "нырнуть".

Нет уж, вносить досрочное погашение нужно сразу, как только появляются деньги.

Я уже писала ранее, что на каждую тысячу рублей, которые вы должны банку, ежемесячно набегает по 10-15 рублей! Может это и покажется мелочью, но чуть ниже в таблице я покажу, что это далеко не так.

Итак, если у вас есть лишние 100, 500, 1000 рублей и больше - определённо стоит положить их на кредит.

Мой гипотетический заёмщик, о котором я здесь пишу, абсолютно не в курсе, как это делается (бывают же такие люди, ага).

Как вносить частично-досрочное погашение по кредиту Сбербанка

У Сбербанка есть две особенности, которые могу запутать неопытных заемщиков.

Первая - сумма ЧДП должна быть не менее 1/3 ежемесячного платежа. То есть, при платеже в 4853р дополнительно нужно внести не менее 1618р. А как же 1000, 500 или 300 рублей? Решение есть, но об этом позже.

Вторая особенность - у Сбербанка ЧДП проходит как ЧПЕП (частичное погашение ежемесячного платежа). То есть, если вы течение месяца вносите 2000, то в день погашения банк снимет с вас оставшиеся 2853р (ну проценты там немного пересчитаются, сейчас это не суть). Если же вы внесете в качестве ЧДП сумму, превышающую ЕП, то в день платежа спишутся проценты за несколько дней, прошедших со дня ЧДП.

Теперь конкретно инструкция. Как вносить ЧДП.

1. Посчитайте, сколько в этом месяце начисляется процентов по вашему кредиту за один день (в нашем примере это примерно 85р)

2. Сложите сумму вашего досрочного погашения с ежемесячным платежом (4853+1000=5853).

3. Сколько дней остается до платежа по графику? На это число нужно умножить ежедневные проценты, и эту сумму оставить на счете. Остальное отправить на кредит. Например: внесение ЧДП за три дня до платежа. Соответственно, 85х3=255р. оставить на счёте. Внести ЧДП в сумме 5853-255=5598р. Остальное (примерно 255р) спишется через три дня, в день платежа по графику. Итого выйдет, что в этом месяце вы заплатили на 1000 больше, чем ваш ежемесячный платеж.

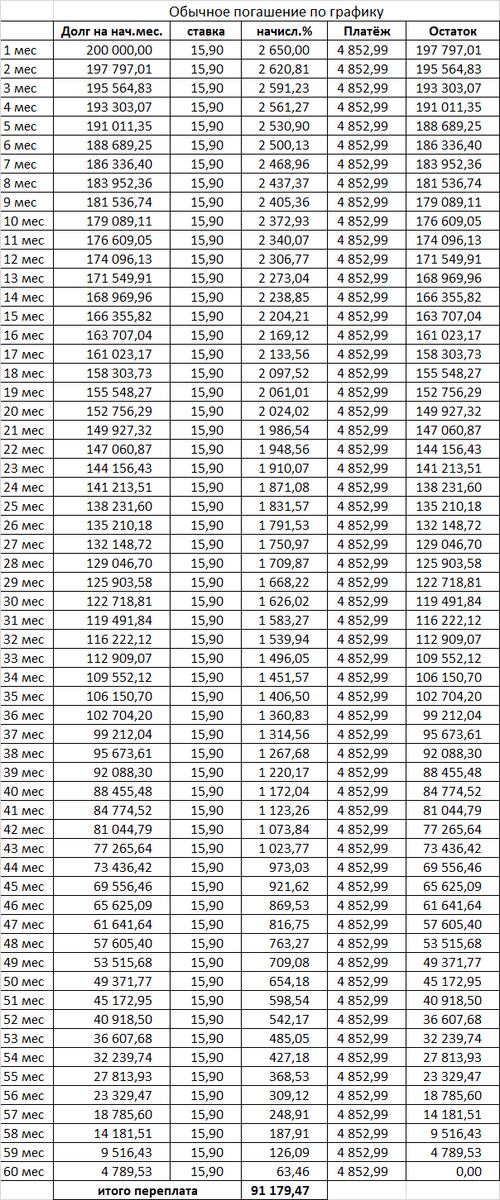

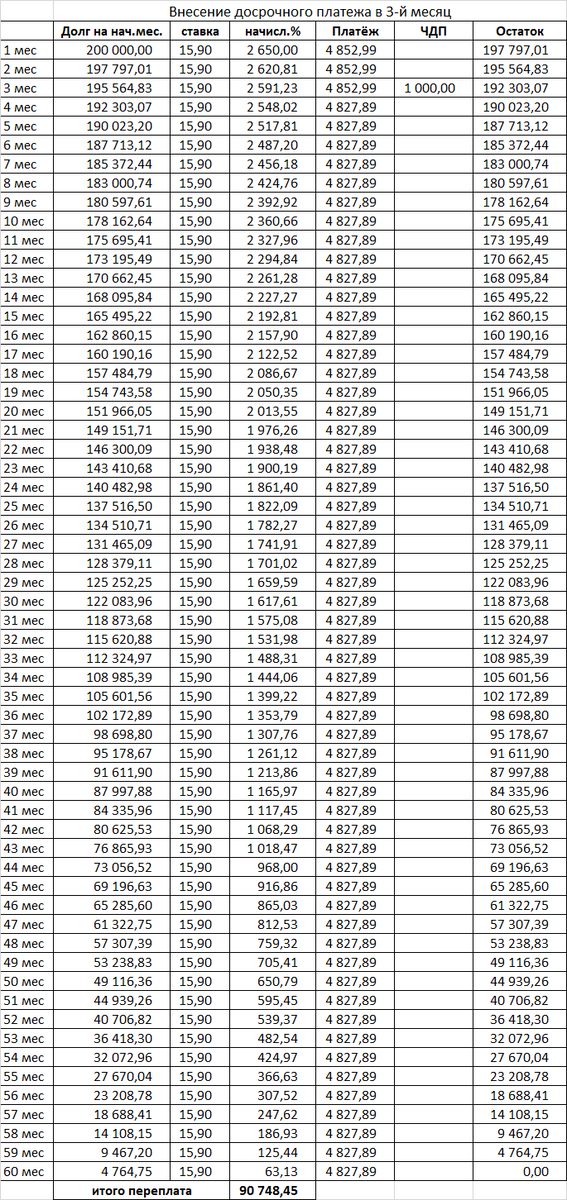

Ну а теперь обещанные таблицы. Листайте галерею. Первая таблица - это платежи по графику, без досрочных погашений. Вторая - с единственным досрочным погашением в третьем месяце кредита.

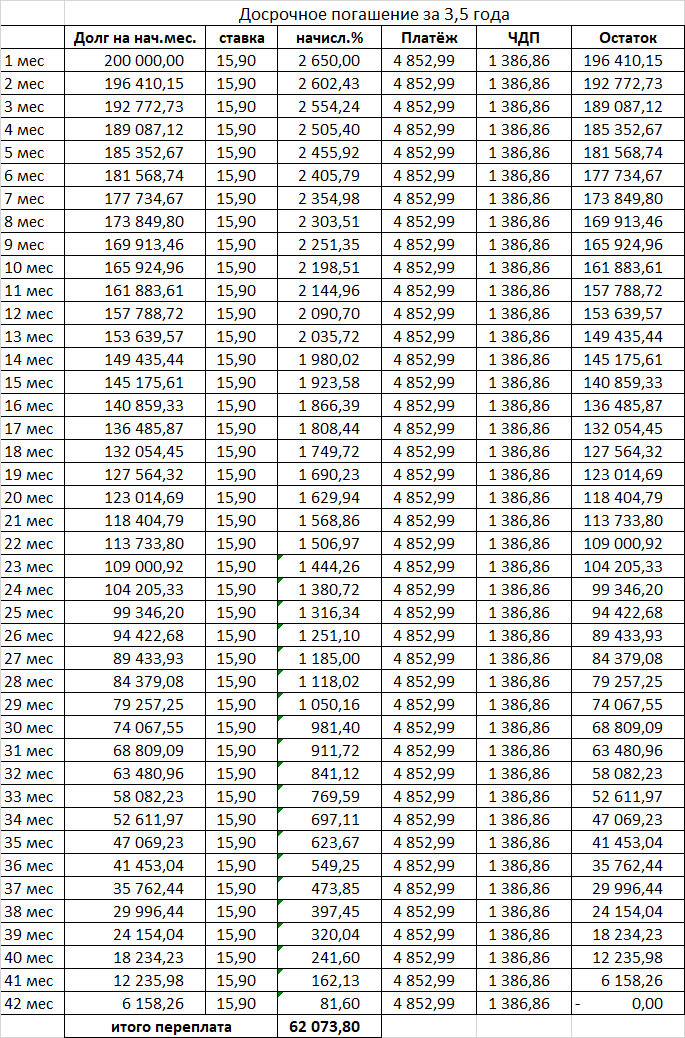

Третье - ежемесячное досрочное внесение дополнительных сумм с целью сократить срок кредита до 3,5 лет:

Обратите внимание на вторую таблицу! Всего один дополнительный платёж на тысячу сэкономил 400 с лишним рублей. А если вносить их регулярно, как будет позволять возможность... Нет, ну правда, зачем переплачивать?

Но если для кого-то это слишком сложно, а проще - когда "банк сам списывает, сколько положено" тогда мне нечего добавить...

Есть более старые статьи про досрочное погашение, возможно вы их ещё не читали: