Доброго времени дня, друзья. Уверена, что вы ни раз слышали мнение насчет того, что "лучше я буду переплачивать банку, но зато в конце буду иметь свой угол, чем всю жизнь платить чужому дяде за съем, и так и остаться ни с чем". Я с такой позицией крайне не согласна, и считаю, что она очень обманчива. Хочу подробно рассказать, в чем же здесь заблуждение.

Недвижимость растет в цене? А всегда ли?

Давайте взглянем на цифры, которые показывают данные по средней стоимости квадратного метра в Москве за последние 20 лет. Всем кажется, что недвижимость растет в цене постоянно. Однако, если смотреть на цены в долларовом эквиваленте, то график показывает следующие цифры:

Платить "дяде" или платить "банку"

Фраза о том, что "я не хочу платить чужому дяде" немного неактуальны для тех, кто берет ипотеку, так как вместо дяди у вас выступает тот самый банк. Ипотечный платеж устроен таким образом, что сперва вы платите проценты банка. А это, как правило, та же сумма, что и тело кредита.

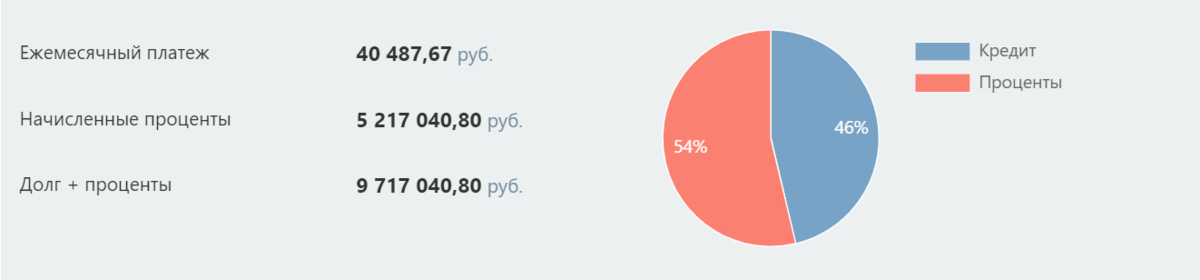

Например, вы хотите купить свою квартиру. Стоимость 5 млн рублей. У вас есть 10% для того, чтобы внести первоначальный взнос. Вы хотите погасить этот кредит за 20 лет. Как думаете, какую сумму вы отдадите процентами?

ВНИМАНИЕ НА КАРТИНКУ НИЖЕ

Да, процентов вы заплатите больше, чем стоимость самой квартиры.

Так а в чем тогда разница между "платить дяде" и "платить банку"? Теперь давайте посчитаем, за какую сумму вы сможете снимать такую же квартиру.

Как правило арендная ставка при помесячном виде аренд составляет 5-6% годовых от стоимости квартиры. То есть сдаваться такая квартира будет примерно за 23-25 тыс. рублей. Разница 15 000 рублей в месяц. Эти 15 тыс. рублей в месяц, если вы будете инвестировать по 10% годовых, то через 20 лет у вас на руках будет 11 млн рублей.

Инфляция

Здесь можно резонно ответить на то, что беря ипотеку, ты фиксируешь платеж и инфляцию. То есть, квартира с каждым годом дорожает, а твой платеж нет. И это правда. Но тут стоит смотреть на конкретный регион. Да, за последние 2 года цены на недвижимость подскочили очень сильно. Но вот что будет на горизонте 20 лет -- никто не знает.

Вывод

Вывод очень простой - нужно просчитывать все варианты перед тем, как вы планируете приобрести недвижимость. Эта статья сделана не для того, чтобы отговорить кого-то или наоборот уговорить. Эта статья для людей, кто хочет увидеть алетернативу и понимает, что фраза "зато свое" - это вообще не критерий правильного выбора.