Правила исправления ошибок в Уведомлениях разъяснены в письмах ФНС России от 03.02.2023 № БС-3-11/1379@, от 31.01.2023 № БС-3-11/1180@ .

Для исправления ошибки необходимо направить новое Уведомление, причем, только в отношении тех налогов/взносов, по которым допущена ошибка.

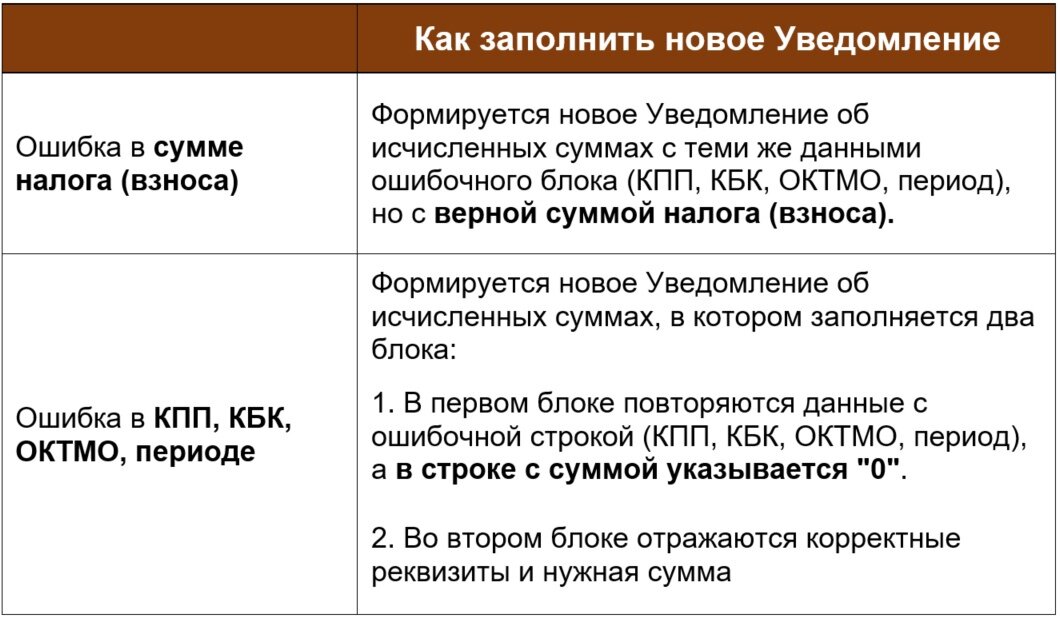

Порядок заполнения такого Уведомления зависит от того, в каком именно реквизите допущена ошибка:

1) Неверная сумма обязанности:

нужно повторить в новом уведомлении показатели КПП, КБК, ОКТМО, периода, а сумму вписать верную.

По аналогии с Декларациями и Расчетами, новое Уведомление корректирует данные в налоговой, прежнее отменять не нужно.

2) Неверные КПП, КБК, ОКТМО или период:

- сначала необходимо «обнулить» ошибочное Уведомление - повторить те же реквизиты с ранее допущенными ошибками, а сумму указать «0»;

- после этого нужно заполнить новый блок Уведомления с верными данными и нужной суммой.

⚠⚠⚠

Внимание!

Исправлять ошибки в Уведомлении можно и нужно только до представления Декларации (Расчета) по соответствующему налогу (взносам). Данные на ЕНС отражаются на основании Уведомлений до момента представления налоговой отчетности (пп. 5 п. 5 ст. 11.3 НК РФ). А после этого данные на ЕНС "подтягиваются" из Декларации (Расчета).

_______________________________________________________

Налоговый юрист для бухгалтера,

Член Ассоциации налоговых консультантов,

Кандидат Экономических Наук

Ольга Неволина

https://nevolina.online/ https://vk.com/nevolga https://t.me/nevolga_nalog