Продолжая утреннюю тему чрезмерной зависимости технологических акций от ставок и инфляции, в этом посте хочу вспомнить утверждение о том, что изменения доходности облигаций и инфляции в текущей фазе рынка гораздо важнее, чем изменения прибыли компаний для результатов фондового рынка, по крайней мере, в течение коротких периодов времени, таких как 12 месяцев.

Это утверждение у многих инвесторов вызывает некоторый когнитивный диссонанс, поскольку стратеги, аналитики и профессиональные инвесторы в основном озабочены прогнозированием прибыли компаний, а затем публикацией справедливой оценки акций на основе этих прогнозов. Да, это их хлеб, но сейчас очень интересный момент. Я уверен, что в течение 2023г мы будем проверять доминирование процентных ставок над отчётами о прибылях в гораздо более выраженной степени, чем обычно. Разберём всё по полочкам.

Подумайте об этом так. Очень вероятно, что скоро ФРС, Банк Англии и ЕЦБ прекратят повышать процентные ставки. В то же время, вроде как, инфляция достигла пика и медленно снижается, хотя последний отчёт и накладывает сомнения.

Снижение инфляции должно привести к снижению инфляционных ожиданий в 2023г, и ЦБ, которые больше не повышают процентные ставки, будут намекать, что и реальные ставки должны прекратить расти и 2023г. Более того, если экономика войдет в рецессию, можно разумно ожидать снижения реальных ставок. Таким образом, представляется справедливым предположение, что доходность долгосрочных облигаций должна снизиться очень скоро.

Снижение доходности долгосрочных облигаций означает, что ставки дисконтирования будущих денежных потоков будут снижаться, и это должно поднять цены на акции. С другой стороны, если экономика США войдёт в рецессию, то корпоративные доходы также должны снизиться, а вместе с ними и ожидания аналитиков и инвесторов по прибыли. Это, в свою очередь, снижает ожидаемый денежный поток в течение следующих 12-24 месяцев, что приводит к снижению цен на акции.

Таким образом, фондовый рынок остаётся в состоянии перетягивания каната между поддержкой со стороны более низких ставок и давлением из-за снижения ожиданий по доходам компаний:

Источник: Liberum.

Какая из этих сил победит? А это зависит от двух факторов: величины изменения прибыли компаний и доходности облигаций и чувствительности цен на акции к этим изменениям.

Именно здесь большинство инвесторов, которые сосредотачиваются на прибылях компаний, а не на изменениях доходности облигаций, совершают серьёзную ошибку. Снижение доходов в условиях рецессии является значительным, но, по сути, это влияет только на прогнозируемые денежные потоки в ближайшие 12-24 месяцев. Между тем, изменение доходности облигаций (и, следовательно, ставок дисконтирования) может быть небольшим, но это изменение влияет на все денежные потоки от сегодняшнего дня до бесконечности.

Поскольку, как правило, более 80% справедливой стоимости компании определяется чистой стоимостью денежных потоков более чем через 5 лет в будущем, изменение доходности облигаций оказывает намного большее влияние на цену акций по сравнению с изменением прибыли.

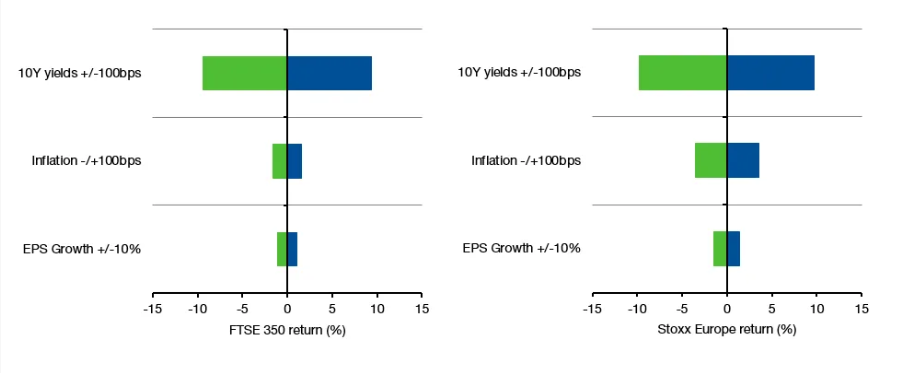

Теперь давайте посмотрим на чувствительность Stoxx Europe и FTSE 350 (для США пока не нашёл) к изменениям доходности 10-летних государственных облигаций, инфляции и прибыли на акцию. На приведённой ниже диаграмме сравнивается влияние изменения доходности облигаций и инфляции на 100 б.п. с изменением прибыли на 10%. Как вы можете видеть, изменение доходности облигаций на 100 б.п. оказывает примерно в 10 раз большее влияние на цены акций, чем изменение прибыли на 10% в следующем году.

Чувствительность цен на акции к изменениям доходности облигаций, инфляции и росту прибыли:

В этом году мы, вероятно, увидим падение доходности облигаций порядка 100 б.п. просто потому, что инфляция снижается с чрезвычайно высоких уровней, а ЦБ увеличили реальную доходность настолько, что этим уровням будет сложно поддерживаться в этом году. Но если мы получим такое большое падение доходности облигаций, прибыли компаний должны претерпеть действительно значительное падение, прежде чем они смогут компенсировать эффект снижения доходности облигаций.

Всё это приводит нас к странному выводу. Возможно (но ни в коем случае не наверняка), что даже если экономика США переживёт рецессию и корпоративные прибыли сильно упадут в 2023г, цены на акции могут скорее вырасти, чем упасть. Да, это будет действительно отличаться от типичного пути фондовых рынков в условиях рецессии, но всё бывает в первый раз. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

Подкаст Тихого Трейдера. Перекрёсток всех рынков здесь.

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента.