На этой неделе произошло одно важное событие, которое рынок проигнорировал. Вообще, знаете, я не перестаю удивляться тому, как фундаментально важные новости и долгосрочные тренды игнорируются в плане аналитического покрытия, а приоритет отдается каким-то краткосрочным, но громким темам.

Но да ладно. Каждому свое.

Новый закон

- Европейский парламент одобрил закон, запрещающий продажу автомобилей с ненулевым углеродным следом в Европейском союзе с 2035 года.

Странам ЕС предстоит официально утвердить правила, прежде чем они вступят в силу. Окончательное утверждение ожидается в марте.

Сейчас на долю ЕС приходится 14% продаж традиционных бензиновых и дизельных автомобилей. Новый закон предполагает постепенное ужесточение требований к объему выбросов углерода новыми автомобилями. А с 2035 года в ЕС должны продавать автомобили только с нулевым углеродным следом.

К машинам с нулевым углеродным следом, помимо электромобилей на аккумуляторных батареях, относится водородный транспорт на топливных ячейках, а также автомобили с ДВС, использующие топливо с нулевым углеродным следом (био- или синтетическое топливо). Однако в первую очередь речь идет о более широком внедрении именно электромобилей на аккумуляторных батареях.

Металлы для электричек

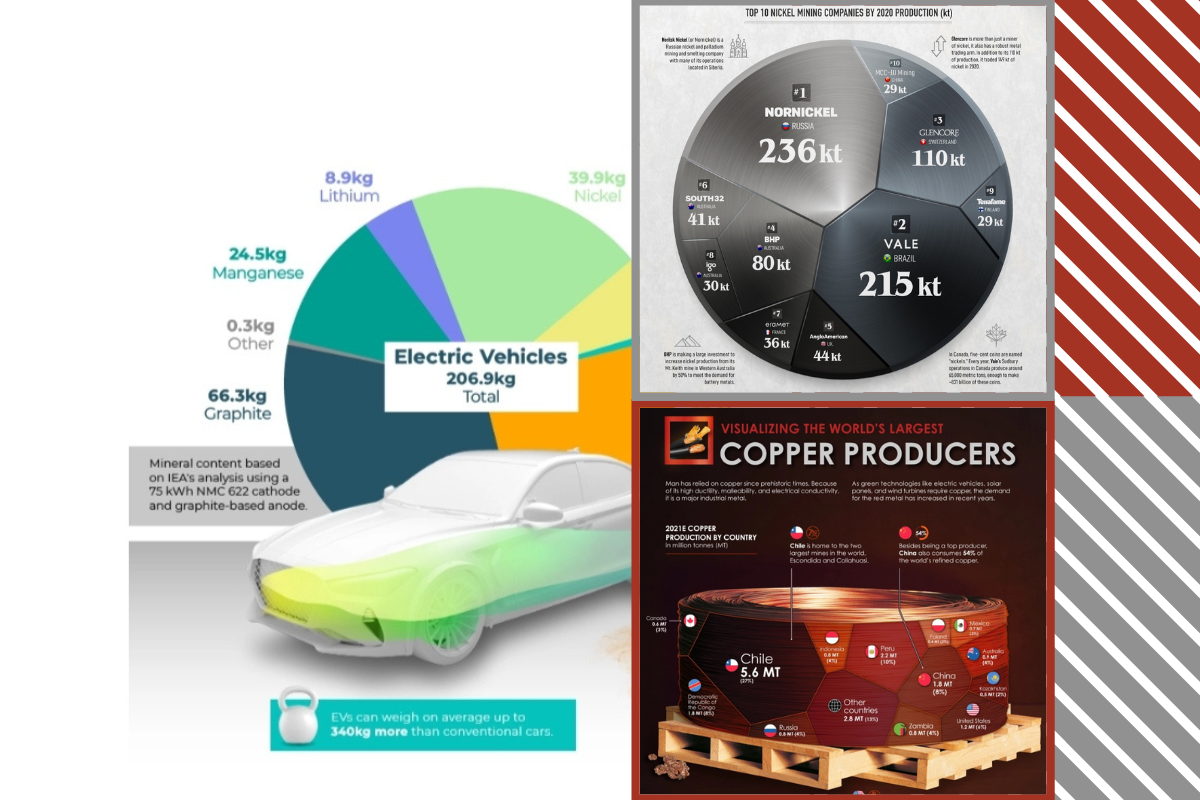

Нашел наконец-то данные о металлах и минералах, которые нужны для производства электромобилей в сравнение с обычными автомобилями:

Понятно, что у разных моделей содержание разнится (а также не указываются некоторые металлы, например, платина и палладий, которых в избытке в автомобилях на ДВС), так что это усредненные данные, но их в целом достаточно для оценки.

Обратите внимание, что кроме роста потребления никеля, графита, лития и кобальта, для производства электромобилей требуется в два раза больше меди и магния. Просто запоминаем.

В целом, для производства электромобилей требуется в шесть раз больше минералов, чем для обычных автомобилей.

- По данным Международного энергетического агентства (МЭА), ожидается, что к 2030 году спрос на литий, никель и кобальт вырастет с 10-20% до более чем 80% .

Небольшой взгляд по рынку металлов в контексте электромобилей:

- Медь.

Действующие в настоящее время медные рудники приближаются к своему пику, страдая от истощения запасов, в то время как качество руды на старых рудниках снижается.

Южноамериканские и австралийские рудники расположены в районах с ограниченным водоснабжением - это может привести к снижению добычи, учитывая высокие потребности в воде, необходимой для процесса добычи.

По данным всех аналитиков в ближайшие годы рынок меди будет дефицитным, при этом тренд на увеличение потребления и снижение добычи одновременно.

- Никель.

Существует ряд растущих опасений, связанных с более высокими выбросами CO2 и удалением отходов.

Для аккумуляторов электромобилей качество никеля должно быть высоким (класс 1). Большая часть никеля в глобальной цепочке поставок непригодна для электромобилей (класс 2).

Забегая вперед важно отметить, что НорНикель в значительной степени производит именно никель первого класса (что указывает в своих презентациях по операционным и финансовым результатам).

- Кобальт.

На Демократическую Республику Конго и Китай приходится около 70% производства.

90% производимого кобальта является побочным продуктом производства никеля и меди, поэтому новые поставки зависят от разработки этих месторождений.

Опять же, запоминаем.

- Редкоземельные элементы.

Цепочка создания стоимости от добычи полезных ископаемых до переработки и производства магнитов географически сосредоточена в Китае. При этом возникает обеспокоенность, связанная с отрицательными экологическими показателями при обработке.

- Литий.

Мир может столкнуться с серьезной нехваткой лития уже в 2025 году (на горизонте ближайших 3-ех лет).

На разработку литиевых рудников, которые начали работу в период с 2010 по 2019 год, ушло в среднем 16,5 лет.

На Китай приходится 60% мирового производства и более 80% гидроксида лития.

Более 50% литиевых рудников расположены в районах, испытывающих нехватку воды - это может привести к снижению производства, учитывая высокие потребности в воде для процессов добычи полезных ископаемых.

- Вторичная переработка необходимых металлов и минералов является частичным решением проблемы критических запасов полезных ископаемых, но она не сможет удовлетворить высокий уровень спроса примерно до 2030-х годов.

Прогноз НорНикеля

Сразу после публикации новости о новом законе ЕС НорНикель опубликовал собственный комментарий согласно новым ожиданиям.

- НорНикель, как крупнейший в мире производитель высокосортного никеля с долей рынка порядка 17%, ожидает рост использования металла в батарейной отрасли более чем в три раза (+300%, господа и дамы). По нашим оценкам, он превысит 1 миллион тонн к 2030 году, что составит примерно 30% от общего спроса на никель.

Несмотря на усиливающуюся конкуренцию разных технологий, батареи с высоким содержанием никеля останутся предпочтительным вариантом для автопроизводителей из-за более высокой энергоемкости и способности держать заряд, а также большей пригодности к переработке.

В долгосрочной перспективе ожидается, что мировой рынок электромобилей сохранит двузначные темпы роста, поддерживаемые различными субсидиями, быстрым развитием зарядной инфраструктуры, оптимизацией себестоимости аккумуляторов и растущим признанием электромобилей потребителями. При этом развитие водородного транспорта и внедрение синтетических углеродно нейтральных видов топлива для ДВС позитивно скажется на спросе на металлы платиновой группы.

- Иными словами, НорНикель выходит "в дамки" - для электромобилей требуется никель, причем именно никель сорта 1, который производится далеко не всеми мировыми игроками, но даже если будет развиваться водороднее автомобилестроение и авто с ДВС на эко-топливе - заработает на платине и палладии.

Более того, в корзине металлов НорНикеля есть и другие металлы, включая медь, которой в электромобилях требуется в 2 раза больше.

Наконец, хочу напомнить, что Росатом и НорНикель создали совместное предприятие "Полярный Литий", которое уже получило разрешение на участие в аукционе на Колмозерское месторождение лития.

CAPEX на разработку месторождения и переработку лития оценивается компаниями в 90 миллиардов рублей - не слишком много по российским реалиям, но вполне достаточно, чтобы отсеять тех участников, у которых нет необходимых производственных мощностей и компетенций в добыче и переработке.

Иными словами, я на 99,99% уверен, что это месторождение будет разрабатывать "Полярный Литий", что в свою очередь пополнит корзину НорНикеля и, опять же, литий - крайне необходим для производства электромобилей.

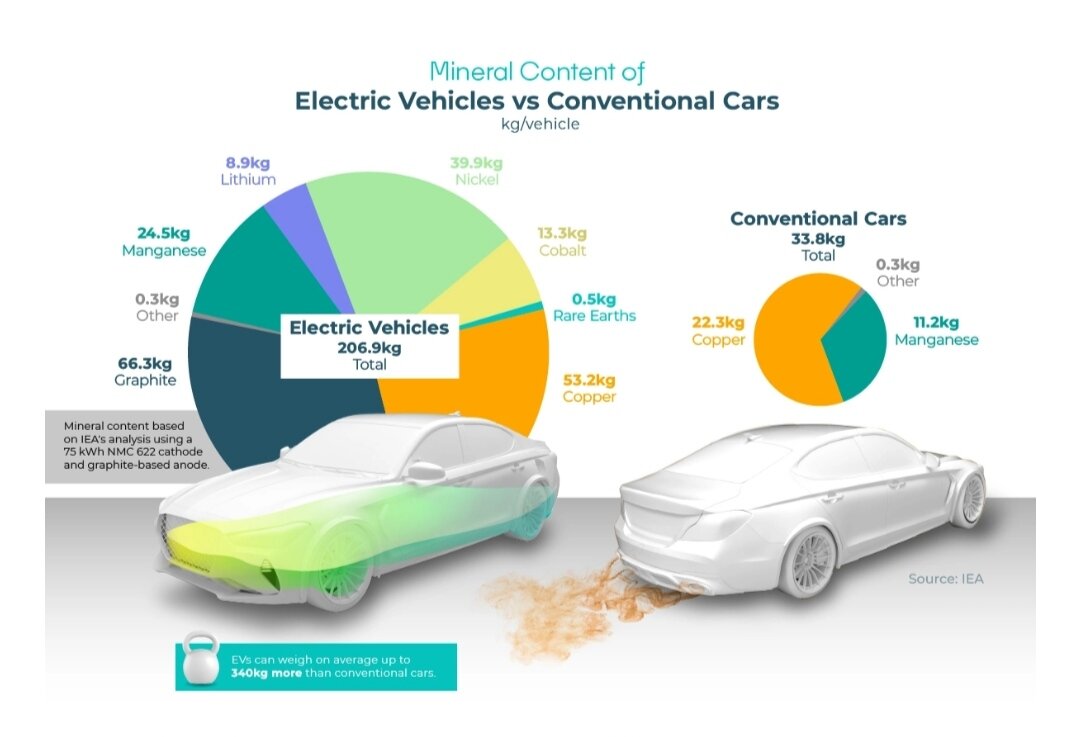

Интересно, что на фоне анти-российской пропаганды данные об этих критически важных металлах и минералах начали исключать из статистики и аналитических обзоров. Но предыдущие данные еще актуальны и вот какую картину по тому же никелю мы сейчас имеем:

Тема возможных санкций на НорНикель продолжает активно муссироваться в информационном пространстве, но в 2022-ом те же США увеличили импорт российского никеля на 60%.

НорНикель является самым крупным производителем никеля в мире (и тут я снова напомню про никель класса 1).

Второе место по объемам занимает Бразилия в лице производителя Vale.

Vale

Не знаю, держите ли вы акции Vale или уже нет - в моем портфеле доля остается. Год-полтора назад набирал ее в качестве диверсификации к НорНикелю.

С одной стороны, основные объемы в выручке у Vale составляет железо, во вторую очередь - никель. В этом смысле компания сама себя диверсифицирует и в большей степени выступает диверсификацией к НорНикелю, ведь добавляет к общей корзине еще один металл.

С другой стороны, та же Tesla отказалась покупать российский никель, но подписала контракт на долгосрочные поставки с Vale.

Медь

Наконец, еще один крайне востребованный и дефицитный металл - медь. И вновь разбивка по добыче по странам:

Что мы здесь видим?

Первое, что стоит отметить - доля России в мировом объеме добычи меди - 0,8 миллиона тонн или 4%. Объем небольшой, но среди всех крупнейших добытчиков находится примерно в середине списка и близок к Австралии, например.

Прежде всего снова вспоминаем о корзине металлов НорНикеля:

Во вторую очередь, просто напоминаю, что Polymetal кроме золота и серебра также добывает медь, хоть это и не является основным источником доходов компании:

В свою очередь Китай занимает большую долю в добыче меди - 1,8 миллиона тонн или 8% от общего мирового объема.

Тут я хочу еще раз акцентировать внимание на китайском золотодобытчике - Zijin Mining:

Более половины чистой прибыли компания получает от добычи, переработки и продажи меди.

Иными словами, Zijin Mining также выступает отличным инструментом диверсификации к инвестициям в НорНикель, Polymetal и Vale.

При этом у Zijin не возникнет проблем со сбытом своих металлов - большая часть объемов поглощаются внутренним рынком производителей электромобилей и оборудования, включая возобновляемые источники энергии.

Подытоживая

Пока все заняты сиюминутными (даже полугодичными) событиями и данными, за фокусом внимания остаются долгосрочные тренды, которые и являются основой долгосрочных инвестиций.

В этом смысле проще опираться на постоянство сильного тренда, чем на изменчивое настоящее.

Меня не раз спрашивали, почему я не инвестирую в производителей электромобилей - все дело в потенциале роста и отдачи на капитал.

Касаемо потенциала роста, компании, занимающиеся добычей сырьевой базы для электромобилей, развивают добычу и будут зарабатывать больше на увеличении производства электричек. В свою очередь производители электрокаров просто замещают своей продукцией существующие традиционные автомобили. И до конца не понятно, какие именно компании выживут - в одном Китае, который уже занимает первое место по странам-производителям электричек, более 2500 компаний.

И с отдачей на капитал добытчики и производители металлов выглядят куда перспективнее - все это время до 2035 года включительно они будут выплачивать дивиденды, в то время как даже самые популярные Nio, Li Auto, XPeng и даже Tesla в лучшем случае будут изредка проводить байбек (обратный выкуп акций), но с большей вероятностью реинвестировать полученную прибыль в расширение проектов и выживание в условиях конкуренции.

Таким образом добытчики металлов существуют в условиях широкого спроса и узкого предложения, что будет поддерживать цены на металлы на высоких уровнях в долгосрочной перспективе. А производители электромобилей существуют в условиях узкого спроса и широкого предложения (и это еще на рынок не вышли полноценно производители традиционных авто на ДВС, вроде Mercedes, AUDI, BMW и т.д.), что в свою очередь уже ведет к снижению цен на авто.

На мой взгляд тут все очевидно. И если мы говорим о инвестициях в растущие компании, в акции роста, то предпочтительнее компании не из традиционного сектора, а из IT, где применима модель быстрого масштабирования, работа по SaaS (оплата за подписку), и где сам конечный продукт имеет более высокую добавленную стоимость.

Благодарю за поддержку блога лайками, комментариями и подпиской.

По традиции - будьте богаты, здоровы и любимы.