Вопрос экономии времени особенно актуален во время подготовки ответов на требования по выездным проверкам, поскольку в них налоговые органы запрашивают максимальный объем информации.

Между тем, рекомендации, которые мы дадим ниже, являются универсальными и могут быть использованы при подготовке ответов на любые требования.

📌Основным нормативным обоснованием для подготовки ответа на это требование и полезной ссылкой, в данном случае, для нас выступит пункт 4 Письма ФНС от 13.09.2012 N АС-4-2/15309@, в соответствии с которым налоговые органы не вправе истребовать у налогоплательщика отчеты или аналитические справки (обобщения), не являющиеся первичными бухгалтерскими документами.

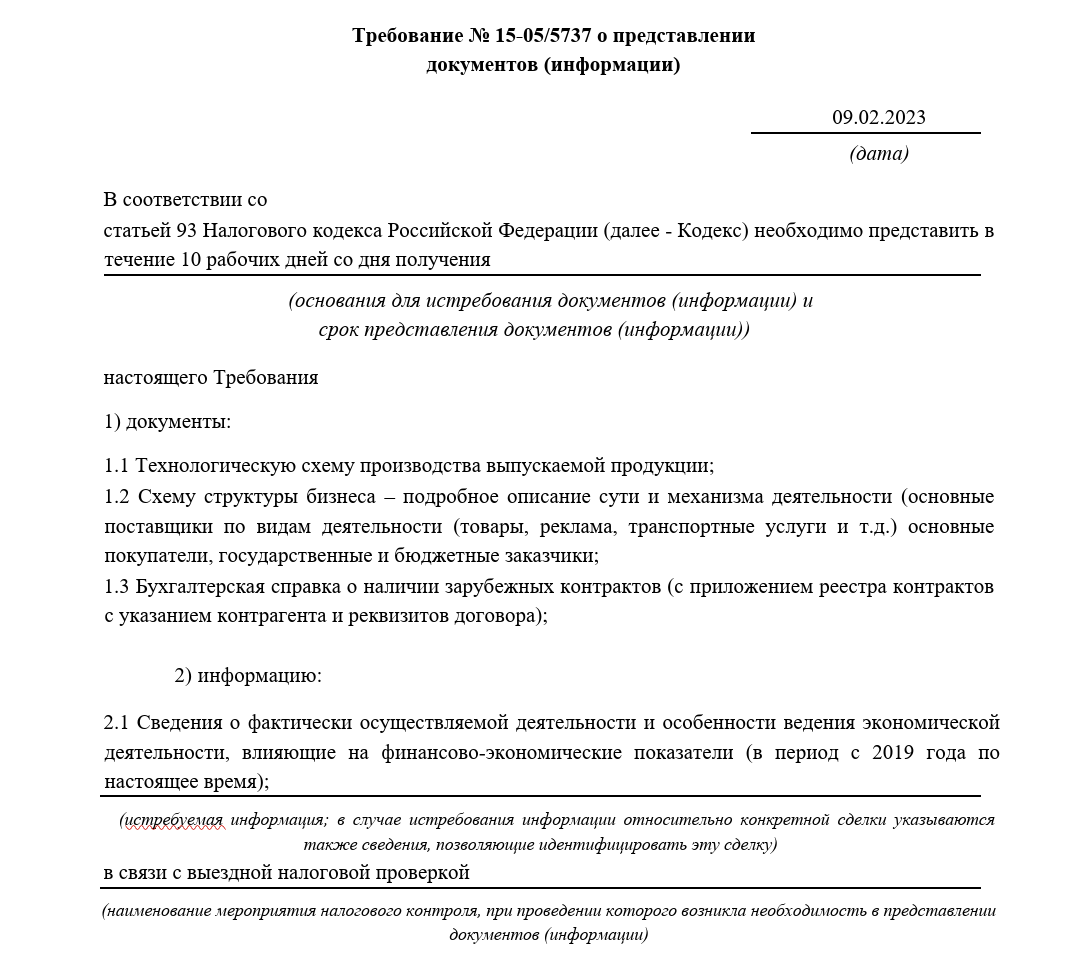

Перейдем к требованию на фото и рассмотрим, как можно минимизировать количество предоставляемой информации по каждому пункту.

1.1.Технологическая схема производства выпускаемой продукции

Данный документ не является ни первичным учётным документом, ни регистром учёта. Соответственно, организация может иметь такую схему в любом произвольном виде или не иметь её вовсе.

Мы выберем средний вариант: предоставим минимальную информацию о технологии производства продукции (не оставим пункт требования без ответа, но и подробных схем давать не будем).

Ответим, например, так:

"Технологическая схема производства хлеба выглядит следующим образом:

Вначале подготавливается сырье для приготовления хлеба: мука, вода, соль, сахар, дрожжевые суспензии и пр.

Определяется правильная дозировка ингредиентов, которые перемешиваются.

Готовое тесто разделяется на куски, одинаковые по весу, после чего происходит формовка теста для придания им определенной формы и его расстаивание.

Далее происходит гидротермальное воздействие на заготовки и выпечку, охлаждение и хранение полученной продукции".

1.2. Схема структуры бизнеса

Также опишем ее в произвольной и удобной форме.

Никаких конкретных поставщиков и покупателей перечислять не будем, поскольку столь подробной схемы у организации нет, а готовить такой документ специально для налоговых органов организация не обязана.

В нескольких предложениях опишем суть бизнеса:

Закупаем такие-то виды сырья у таких-то категорий поставщиков , рекламируем продукцию по таким-то каналам, продаем, продаем по следующим каналам сбыта и т.п.

1.3. Бухгалтерская справка о наличии зарубежных контрактов

Навряд ли у организации есть такая справка в готовом виде (а если и есть, то это может остаться ее маленьким секретом, поскольку законодательной обязанности иметь такую справку у организации нет).

Ответим, например, так:

"Организация не ведет отдельно группировку зарубежных контрактов, все поставщики и покупатели, включая зарубежных, поименованы, в расшифровках к счетам 60, 62, 76".

2.1. Сведения о фактически осуществляемой деятельности и особенности ведения экономической деятельности, влияющие на финансово-экономические показатели

Интересно, налоговики сами понимают, что они хотят получить по этому пункту?🤔

С фактически осуществляемой деятельностью всё понятно - ответим, что, в соответствии с ОКВЭД, организация осуществляет такие-то виды деятельности (перечислим из ОКВЭД).

А в отношении особенностей ведения экономической деятельности - пожалуй, просто скопируем в ответ информацию, подготовленную для пункта 1.2. как наиболее подходящую по смыслу🤷♀

Готово👌

🌿Напоминаем, что полный объём наших секретов и хитростей, используемых для подготовки ответов на требования налоговых органов, можно получить, купив доступ к материалам наших авторских марафонов "Школа Толкового Ответа" и "АнтиКамералка".