Более 20 лет назад американский журнал Barron's, издаваемый компанией Dow Jones & Company, опубликовал статью, ставящую под сомнение бизнес-модель компании Amazon. Вот отрывок из этой статьи:

К несчастью для Безоса, Amazon сейчас вступает в стадию, когда инвесторы будут менее склонны полагаться на его харизму и будут более требовательны к ответам на сложные вопросы. Например, когда его компания действительно начнет получать прибыль?

Или как Amazon одержит победу над множеством новых конкурентов, которые обладают бездонными карманами и новейшими технологиями?

Отрывок забавный, потому что у нас есть преимущество ретроспективного анализа — мы знаем, чем закончилась эта история:

Общая прибыль акций Amazon с момента публикации статьи составила 4606%, а средняя годовая — около 21,1% - это в четыре раза больше, чем доходность S&P 500.

Глядя на эту статистику, можно лишь посмеяться над автором статьи за то, что он так сильно ошибался. Но это будет слишком упрощенным выводом.

Давайте посмотрим, как себя чувствовали акции компании Amazon сразу же после публикации статьи — за 28 месяцев они упали почти на 95%! В то же самое время индекс Nasdaq потерял около 70% своей стоимости, но компания Безоса была намного хуже остальных технологических компаний. Оказывается, автор был прав.. но прав на горизонте двух с половиной лет.

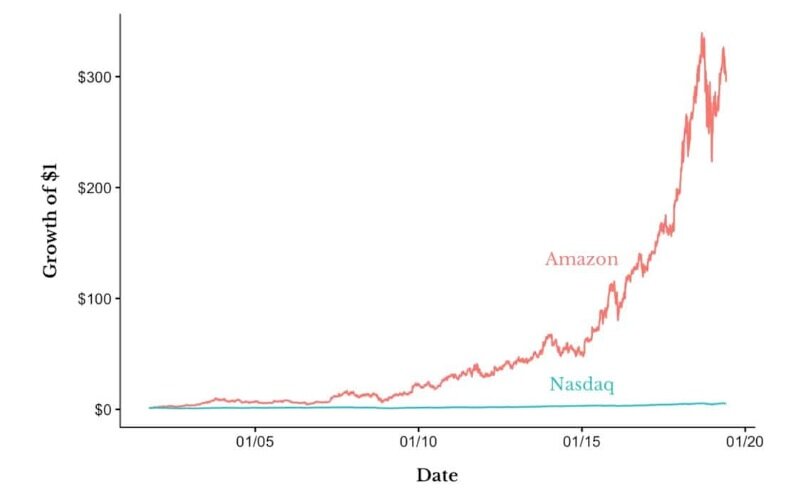

Инвесторы, которые прочитали статью в Barron's и затем увидели резкое падение акций Amazon, могли решить, что такая инвестиция для них слишком рискованна. Продав акции компании и забыв о них как о страшном сне, они упустили настоящую «ракету»:

Если бы вы на самом дне пузыря доткомов вложили бы в Amazon 1 доллар, то к концу 2020 года ваше вложение выросло бы до 300 долларов, в то время как покупка индекса Nasdaq дала бы вам «только» 4 доллара прибыли. Конечно, в 2001 году еще никто не догадывался, что компания Безоса выпустит столько замечательных продуктов и добьется такого потрясающего роста.

Это именно то, что делает инвестирование таким трудным. Вы можете быть вознаграждены в краткосрочной перспективе за то, что не имеет значения в долгосрочной, и наоборот. Вы можете ошибаться, даже когда все делаете правильно.

Инвестиционный мир полон людей, которые совершали ошибки, оказавшись при этом правыми. Взять к примеру Майкла Бьюрри, который предвидел пузырь на рынке недвижимости еще в 2005 году, занял короткую позицию и годами терпел убытки, ожидая, когда же пузырь наконец лопнет. Вот как он это описывал:

Данные от ипотечных служб ухудшались с каждым месяцем — кредиты, лежавшие в основе облигаций, обесценивались все более быстрыми темпами - и все же цена страхования этих кредитов падала. Логика подвела меня — я не мог объяснить результат, который я видел.

Бьюрри, как и многие другие инвесторы, кто занял короткие позиции по ипотечным кредитам, ошеломленно наблюдал, как стоимость ценных бумаг, обеспеченных ипотекой, продолжала расти. При этом их фундаментальные показатели стремительно ухудшались! Хотя их вывод был точным, рынок не сразу согласился с ними.

Вот почему короткие позиции настолько опасны, а рыночный тайминг настолько сложен. Беджамин Грэм однажды сказал: «В краткосрочной перспективе рынок — это машина для голосования, но в долгосрочной — это машина для взвешивания». Но как долго длится эта долгосрочная перспектива? К сожалению, ответа на этот вопрос не существует.

Успех вашего инвестирования заключается не в том, чтобы быть правым, а в том, чтобы быть правым и заставить рынок согласиться с вами.. но на это порой могут уйти годы.

Материал ранее публиковался в моем Пульсе;

Мой телеграмм-канал: "Финансовый Механизм".

Всем спасибо за внимание!