В рамках камеральной налоговой проверки (КНП) декларации по УСН при выявлении ошибок или противоречий налоговики имеют право требовать у нас только пояснения, КУДиР представить вы вправе, но не обязаны.

⠀

И видимо, очень многие стали отказывать в представлении КУДиР. Поэтому налоговики пошли по другому пути: они стали направлять требования со ссылкой на ст.23 НК РФ.

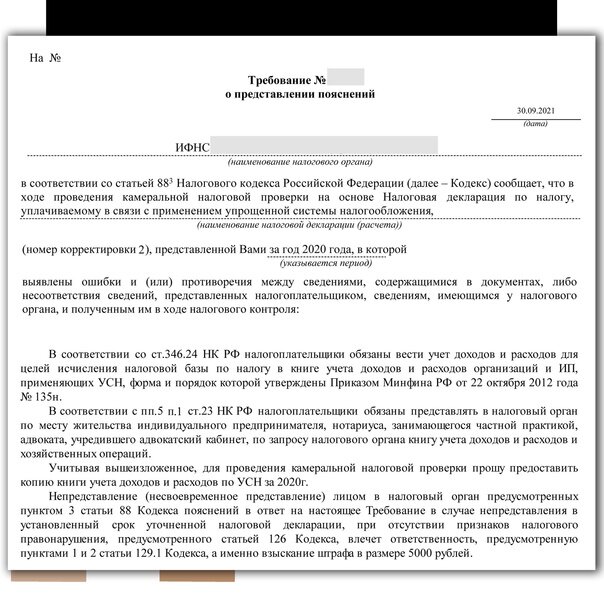

Это требование в рамках КНП Декларации по УСН в связи с выявленными ошибками и противоречиями☝🏻.

⠀

В рамках КНП Декларации по УСН налоговики вправе требовать документы только в определенных случаях, предусмотренных ст.88 НК РФ. ⚠Дополнительные сведения и документы, непредусмотренные НК РФ, налоговики не имеют права требовать в рамках КНП

(п. 7 ст. 88 НК РФ; Письмо Минфина РФ от 13.10.2015 N 03-02-07/1/58461, пп. 6 п. 2.8 Письма ФНС РФ от 16.07.2013 N АС-4-2/12705)

⠀

Однако, помимо ст. 88 НК РФ в требовании налоговики ссылаются на пп.5 п.1 ст.23 НК РФ.

⠀

Книга учета доходов и расходов и хозяйственных операций утверждена Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002. Согласно п.2 данного Порядка этот документ обязаны вести налогоплательщики, которые определяют свою налоговую базу в соответствии с Гл.23 НК РФ. А гл.23 НК РФ – это ⚠ НДФЛ.

А на основании ст.23 НК РФ действительно ИП на ОСН по запросу ИФНС обязаны представить Книгу учета доходов и расходов и хозяйственных операций.

Более того, согласно п.8 Порядка по окончании налогового периода ИП на ОСН обязаны эту книгу прошнуровать, пронумеровать и представить в ИФНС для заверения. Если этого не сделать, то можно получить штраф на основании статьи 120 НК РФ (письмо Минфина России от 16.04.21 № 03-02-11/28766).

Налогоплательщики на УСН обязаны вести Книгу учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения, утвержденную Приказом Минфина России от 22.10.2012 N 135н.

Налогоплательщики на УСН не обязаны вести книгу учета доходов и расходов и хозяйственных операций.

Поэтому данное требование, направленное ИП в рамках КНП его Декларации по УСН, является неправомерным. ИП обязан в ответ на это требование представить только пояснения!

_______________________________________________________

ВНИМАНИЕ!!!

На своем Курсе "Как работать с требованиями ИФНС" я разобрала более 50 реальных требований из практики и интересных ситуаций.

Курс доступен в продаже по ссылке https://clck.ru/33QQAq.

А по промо коду "dzen" вы можете получить скидку 10%!

________________________________________________________

Понравилась статья? - Жду лайки и комментарии!

Налоговый юрист для бухгалтера,

Член Ассоциации налоговых консультантов,

Кандидат Экономических Наук

Ольга Неволина