На основании п. 5 ст.174 НК РФ декларации по НДС должны направляться в ФНС по установленному формату в электронном виде по ТКС через оператора ЭДО.

В техническом плане операторы ЭДО выступают независимой стороной, которая формирует документ — подтверждение даты отправки (ПДО). В нем зафиксирована дата и время направления декларации в ИФНС.

На основании п.2.11 Методических рекомендаций по организации ЭДО при сдаче отчетности, утвержденных приказом ФНС от 31.07.2014 № ММВ-7-6/398@, при регистрации декларации в ФНС дата ее представления аналогична дате, отраженной в ПДО.

Поэтому в ситуациях, когда в разгар отчетной компании из большого наплыва деклараций случаются задержки в их электронной обработке, никакие штрафные санкции на плательщиков не налагаются.

Об этом — в письмах ФНС от 15.02.2023 № ЕА-2-26/174@, от 15.02.2023 № ЕА-2-26/174@.

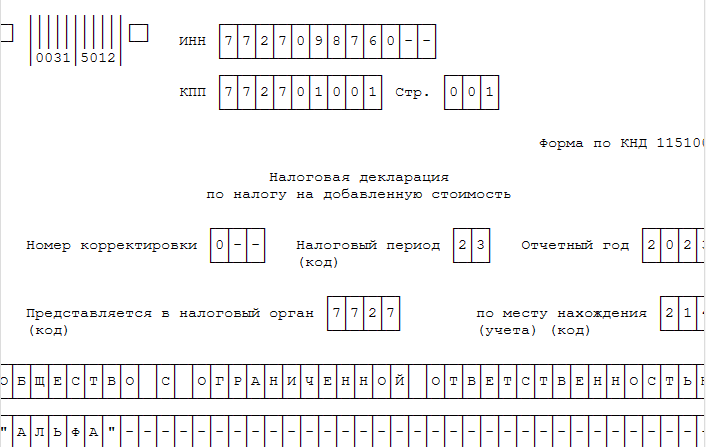

Как заполнить обновленную форму декларации по НДС за 3 квартал 2023 года, в подробностях рассказывает Типовая ситуация «КонсультантПлюс». Ознакомиться можно бесплатно, оформив пробный доступ в систему.

Рекомендуем также скачать образец декларации по НДС за 3 квартал от экспертов системы, по пробному доступу это бесплатно: