Уважаемые подписчики представляю вам вторую часть поста «Не плати ипотеку досрочно. Никогда!». Если не читали первую часть – обязательно прочтите. Перед тем, как перейдем ко 2-й части немного остановимся на 1-й части. Значит в 1-й части я не указал, что ипотечный кредит рассчитывался, как аннуитетный, т.к. посчитал это само собой разумеющимся и не указал, что при досрочных выплатах по ипотеке снижается срок ипотеки, а не ежемесячные выплаты. Некоторые не равнодушные подписчики указывали, что можно снижать ежемесячный платеж и тогда решение будет другое. Решение будет такое, что досрочная выплата будет еще более не выгодная. Эту задачу подробнее рассмотрел в этом посте.

Итак, я прекрасно понимаю по каким причинам люди стараются закрыть ипотеку как можно быстрее. Действительно мировые кризисы и локальные кризисы сменяют друг друга с удивительной частотой внося определенный дискомфорт и неопределенность в нашу жизнь. Далеко за примером ходить не надо, прямо сейчас мы живем в эпицентре экономического кризиса и еще политического кризиса мирового масштаба.

Помимо обычных рисков потерять доход из-за болезни, несчастных случаев сюда добавляются риски потери работы, уменьшения заработной платы из-за экономических кризисов. Так что эта причина очень разумная и обоснованная. Есть у нее только один недостаток, что выплата ипотеки досрочно также занимает достаточно много времени 3-7 лет. За этот срок также может много чего измениться в жизни конкретного человека. То есть, внутри периода ускоренного погашения ипотеки большинство людей не защищены и потеряв доход, имеют не иллюзорный риск потерять свою ипотечную квартиру. При этом банку не важно, что вы платили 1-2-3 года без нареканий и еще сверх графика. Ролик на эту тему смотрите на моем You-Tube канале – тут разбор реальной жизненной ситуации. Наглядный пример того, как все неустойчиво опять же у нас перед глазами – это то, что мы наблюдаем последние 3 года. В 2020 году экономический кризис из-за Ковида, в 2022 – начало СВО и новые турбулентности. Понятное дело, что многих «болтает» в потоках экономического кризиса и иметь в пассиве обязательный платеж по ипотеке при таком раскладе никому не хочется.

Здесь, как мне кажется, вполне уместна аналогия поведения реактивного и винтового самолета при попадании в зону турбулентности. Те, кто летал на обоих типах самолетов, согласятся со мной, что реактивные самолеты менее чувствительны к турбулентности, чем винтовые. В АН-24 или ATR-42 как взлетаешь, так и болтает почти весь полет.

Если быть объективным, то многие люди даже в условиях экономических кризисов чувствуют себя довольно уверенно, как реактивные самолеты в небе. Что им позволяет так себя чувствовать? Если коротко, то это наличие нескольких – более 5 источников доходов, которые генерируют им независимые друг от друга активы.

Как вам начать путь к такому же устойчивому положению:

Первым делом, ту сумму, которую вы планировали направить на досрочное погашение ипотеки направьте на создание финансовой подушки, если вы ее еще не создали. Хотя бы из расчета, чтобы ее хватало на 3 мес. вашей жизни на случаи форс-мажоров.

Вторым делом, начать пользоваться инвестиционными инструментами и те деньги, которые вы планировали направлять на досрочное погашение ипотеки, направлять на приобретение инвестиционных активов. Кстати, половину «подушки» тоже можно держать в активах – краткосрочные облигации федерального займа. Такие облигации не теряют в стоимости и их легко продать в любой момент и деньги вывести + доходность по ним в 1,5 раза выше банковского вклада.

Теперь, что касается цифр и подтверждения вышесказанному. Сравним сколько по итогу у человека будет денег в случае досрочного погашения ипотеки и в случае выплат по графику, но с использованием инвестиционных инструментов. Условия по ипотеке берем из первой части.

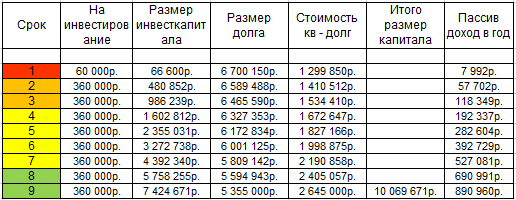

Расчет ведется на 9 лет до момента выплаты ипотеки по досрочному варианту. Среднегодовая доходность инвестиций за этот период составляла 22% годовых. Для данной задачи принимаем, что капитал способен генерировать 12% пассивного дохода за вычетом налогов. Для своих расчетов размер пассивного дохода принимается за 17% (после вычета налогов). Для получения 17% нужны другие инструменты, не только облигации. Об этом есть упоминание в моих постах, но чтобы получать необходимую информацию о том, как добиться той или иной доходности необходимо стать участником Сообщества. Прочитайте информацию о Сообществе, думаю, вы найдете что-то полезное для себя. Расчет проведен в номинальных цифрах, т.к. в данном случае нам нет необходимости определять реальную стоимость денег. Проведенный расчет изменения инвесткапитала при условии гашения ипотеки по графику представлен в таблице ниже.

Теперь мои комментарии. При желании прокомментировать приведенные данные всегда помните о том при каких входных условиях задача решалась. Нет необходимости додумывать и менять условия, а потом писать, что данная задача решена не верно. Если не согласны с моим решением, то проведите свои расчеты и поделитесь с ними в комментариях.

Теперь, что касается таблицы. Вы видите, что размер итогового капитала, который определяется как сумма всех капиталов минус имеющиеся обязательства составляют 10 млн руб., тогда как при варианте досрочного платежа итоговый капитал составляет стоимость квартиры, то есть 8 млн руб. Для простоты не учитывался рост стоимости квартиры, т.к. она бы одинаково выросла бы и в 1-м и во 2-м случае. Разница все равно бы была 2 млн руб. в пользу ипотеки по графику + инвестиции.

Что касается рисков потерять квартиру. Для варианта досрочного погашения этот риск сохраняется на протяжении всех 9 лет, т.к. финансовая подушка не создана и все деньги идут на погашение ипотеки. При варианте платежа по графику + инвестирование по столбцу «Срок» уровень риска обозначен цветами. Соответственно красный – высокий уровень риска потери квартиры при снижении доходов или временном отсутствии доходов и постепенно этот риск снижается, т.к. сформированный к последующим годам капитал будет выступать той самой финансовой «подушкой безопасности» и еще риск снижается, т.к. временное снижение доходов может полностью компенсироваться пассивным доходом. Примерно с 4-го года риск потерять квартиру снижается на 50% по сравнению с досрочным платежом по ипотеке при прочих равных условиях, а с 8-го года этот риск = 0, т.к. размер капитала становится больше остатка по долгам, а пассивный доход, генерируемый этим капиталом достаточный, чтобы платить за ипотеку.

Таким образом я делаю однозначный вывод, что правильнее в данных условиях будет платить ипотеку по графику, а той суммой, которой можно было досрочно гасить ипотеку, формировать инвестиционный портфель.

Как формировать портфель – это вопрос, который я периодически рассматриваю в своих постах. Так выгоднее в финансовом плане и значительно снижает риски.

______

Скачать бесплатно методичку и ипотечный калькулятор по ссылке

Скачать бесплатно таблицу учета личных финансов (семейного бюджета) по ссылке

Скачать бесплатно таблицу сложного процента по ссылке