Две наших модельных сделки, по ETH и по MATIC потребовали нашего внимания. Внимание это мы реализуем через дельтахеджирование. Поскольку сделки модельные и на реальном счету не открывались, включить встроенный в терминалы биржи АЕ бот дельтахеджер не представляется возможным. Поэтому придется подсчитывать финансовый результат от ДХ придется на основе некой упрощенной модели, опирающейся на реальные данные.

Периодичность и цена БА, по которой будет производиться расчет.

Волевым, ничем не обоснованным (кроме лени) решением, устанавливаем периодичность акта ДХ в 4 часа. За цену БА при подсчете будем брать цену открытия четырехчасовой свечи.

Значение Дельты конструкции.

Дельту конструкции которую будем хеджировать будем определять следующим образом. Раз в сутки, за несколько минут то перезагрузки серверов биржи будем фиксировать график дельты конструкции.

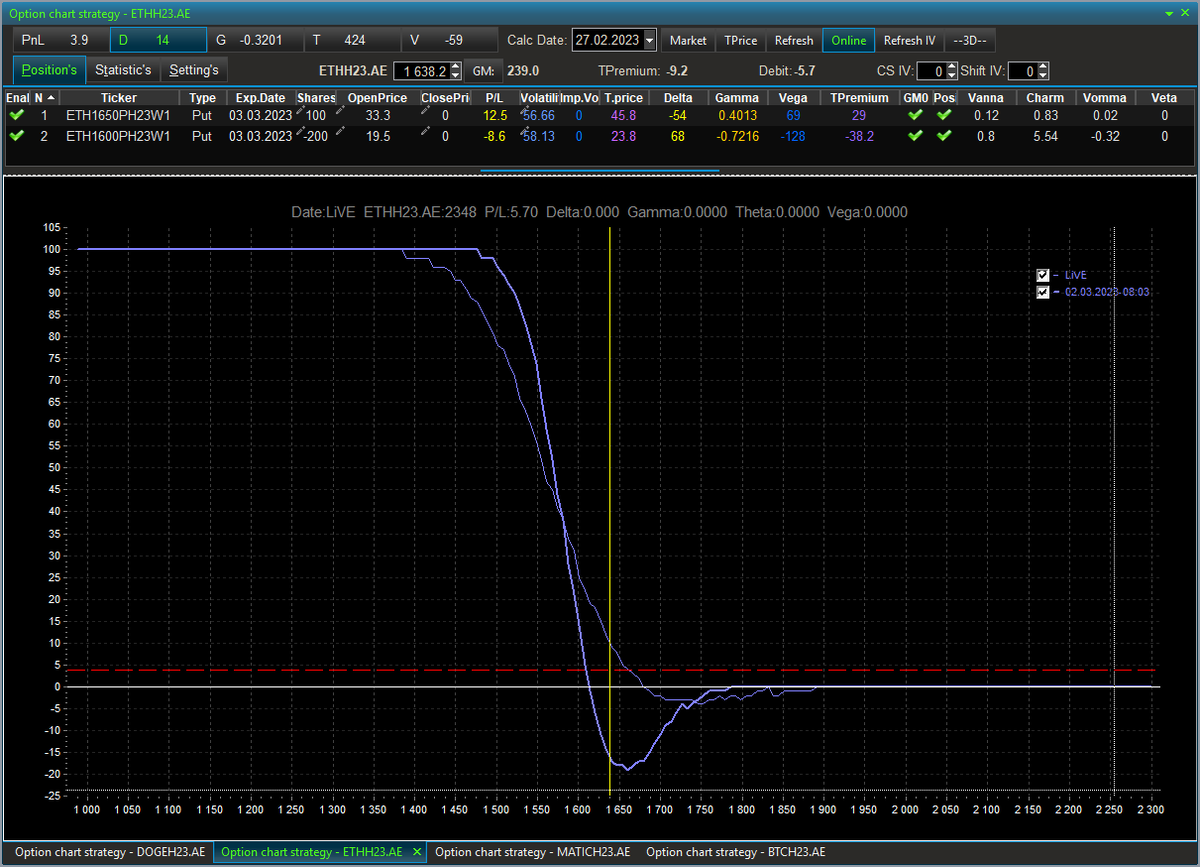

ETH

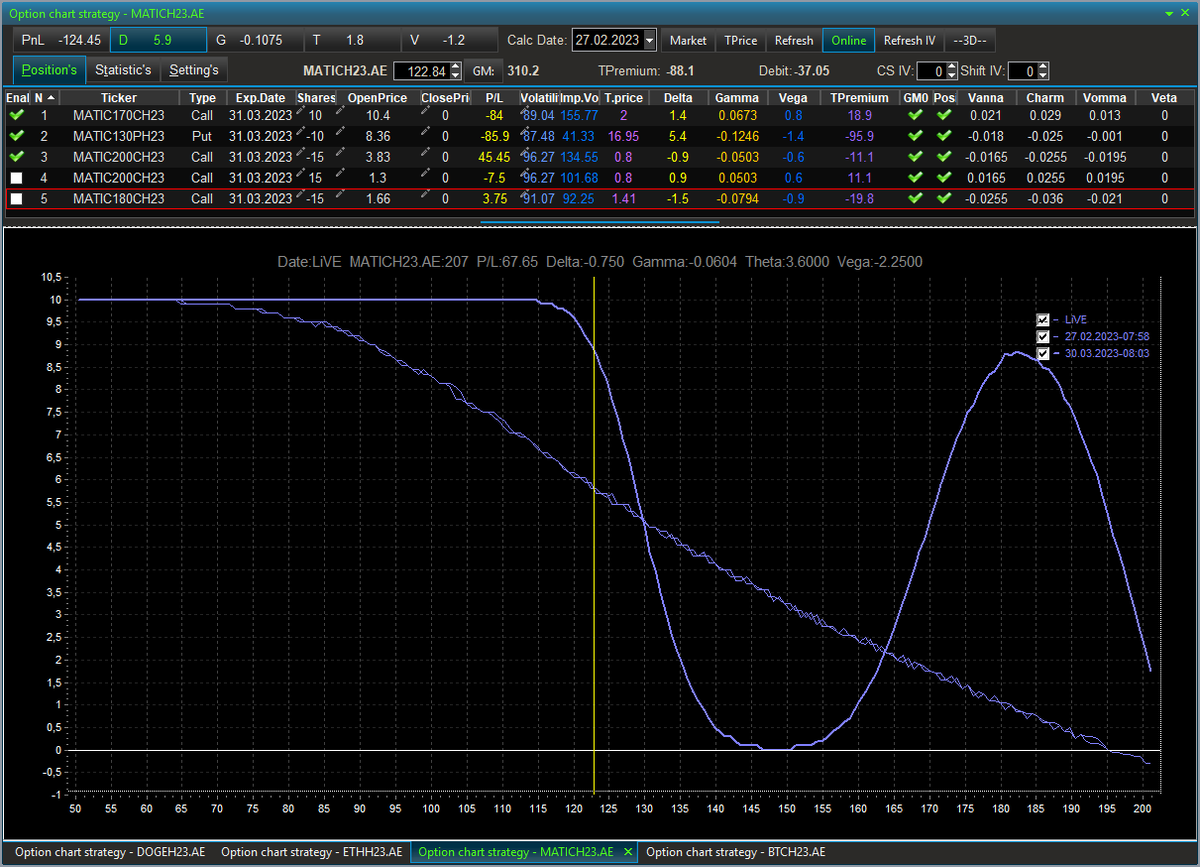

MATIC

После фиксации дельты аппроксимируем ее линейной функцией. С момента фиксации дельты до момента ее следующей фиксации значение дельты будем определять исходя их этой аппроксимации.

Учитывать изменение дельты в определенный выше временной период будем в том случае если новая дельта будет отличаться от дельты предыдущего периода больше чем на единицу.

Понимаю, что у профессиональных опционных R вычислителей такой подход вызовет аллергическую реакцию, но думаю, финансовый результат «неправильного» ДХ он позволит оценить с вполне достаточной для сельскохозяйственных опционных работ точностью.