С 1 января ПФР и ФСС объединились в Социальный фонд России (СФР), поэтому отчетность также стала единой. Раньше было пять форм, теперь одна — ЕФС-1. В статье подробно расскажем о ЕФС-1, особенностях ее заполнения и сроках отправки.

Что такое ЕФС-1?

ЕФС-1 расшифровывается как «Единая форма сведений» и содержит в себе сразу четыре отчета. Раньше их сдавали в ПФР и ФСС по отдельности:

- СЗВ-ТД — об изменениях в штате (приеме на работу, увольнении, переводе и смене должности);

- СЗВ-СТАЖ — о страховом стаже работников;

- ДСВ-3 — о дополнительных взносах на накопительную пенсию;

- 4-ФСС — о взносах от несчастных случаев и профзаболеваний.

Сейчас есть только одна форма (ЕФС-1), которая содержит титульный лист и два раздела:

- Информация о трудовой деятельности, страховом стаже, зарплате и дополнительных взносах на накопительную пенсию.

- Информация о начисленных страховых взносах от несчастных случаев и профзаболеваний.

Обратите внимание: СЗВ-М в ЕФС-1 не входит, его теперь нужно направлять в налоговую (подробнее читайте в законе).

Кто должен отчитываться по ЕФС-1?

Организации и ИП, у которых есть сотрудники, нанятые по трудовым или определенным гражданско-правовым договорам (например, о выполнении работ, об отчуждении исключительного права и т. п.).

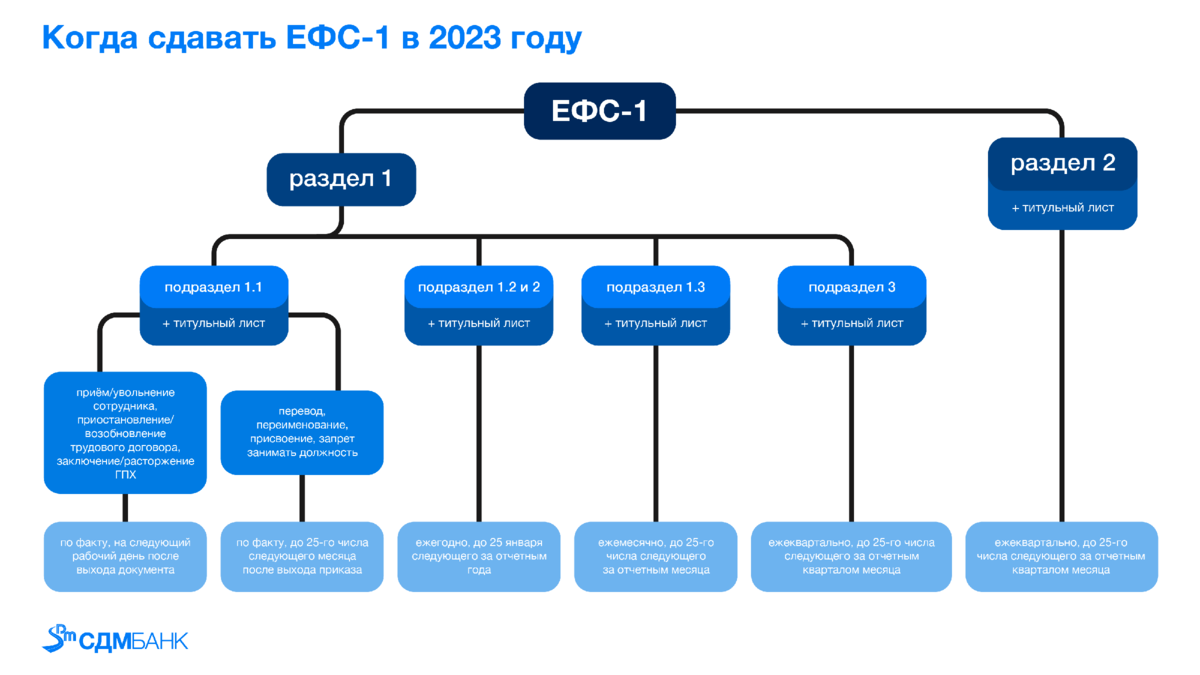

Когда сдавать ЕФС-1?

У разделов и подразделов есть свой срок отправки. При каждой подаче обязательно прикладывать заполненный титульный лист.

Подраздел 1.1 (СЗВ-ТД) — о трудовой деятельности:

- при приеме на работу, увольнении сотрудника, приостановке или возобновлении трудового договора, заключении или расторжении ГПХ — не позднее следующего рабочего дня после выхода подтверждающего документа;

- при переводе, переименовании, присвоении, запрете занимать должность — не позже 25-го числа месяца, следующего за выходом подтверждающего документа.

Подразделы 1.2 и 2 (СЗВ-СТАЖ) — о страховом стаже работников — ежегодно, не позднее 25 января года, следующего за отчетным, то есть уже в 2024 году.

Подраздел 1.3 (СИоЗП) — о заработной плате сотрудников госучреждений — ежемесячно, не позднее 25-го числа месяца, следующего за отчетным.

Подраздел 3 (ДСВ-3) — о дополнительных взносах на накопительную пенсию. — ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом.

Раздел 2 (4-ФСС) — о взносах от несчастных случаев и профзаболеваний — ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом.

Форму и порядок заполнения подробнее можно посмотреть в Постановлении.

Для вашего удобства сделали небольшую схему со сроками подачи ЕФС-1.

Как и куда сдавать заполненную ЕФС-1?

Подавать ЕФС-1 нужно в службу СФР по месту регистрации компании или ИП. Список адресов доступен на сайте.

Если застрахованных лиц (работников и исполнителей, за которых вы платите страховые взносы) больше десяти, ЕФС-1 обязательно подавать электронно.

ЕФС-1 в бумажном виде вы можете принести в СФР лично, через представителя или выслать по почте ценным письмом с описью.

Чтобы отправить ЕФС-1 электронно, понадобится усиленная квалифицированная электронная подпись — УКЭП. Сам отчет должен быть сформирован в файле формата XML.

Как отчитываться за прошлые периоды?

За периоды до 1 января 2023 года отчетность нужно сдавать по прежним формам в прежние сроки.

Выводы:

- В 2023 году СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3, СИоЗП и 4-ФСС заменили на ЕФС-1 — новую форму отчетности.

- СЗВ-М не включается в ЕФС-1, его теперь сдают в налоговую.

- ЕФС-1 нужно подавать с 1 января 2023 года, но не единовременно. У каждого подраздела формы свои сроки отправки.

Если вам понравилась статья, сохраните ее себе и поделитесь делитесь с теми, кому она может быть полезна! А также подпишитесь на СДМ-Банк в Дзене. Мы публикуем познавательные материалы про деятельность Банка, делимся финансовыми советами и экономическими новостями.

«СДМ-Банк» (ПАО) (Генеральная лицензия Банка России № 1637 от 09.12.1991 г.), ОГРН 1027739296584.