Вообще с каждым днём я получаю всё больше и больше опыта в этом не лёгком деле, лёгкое оно только визуально, потому, что вроде как тыкаешь на кнопки сидя дома попивая чаёк. Но нервное напряжение оно так же присутствует, во первых когда всё слишком хорошо, ты переживаешь, т.к. не знаешь куда потратить полученную прибыль, во вторых если вдруг стало всё плохо ты переживаешь, что получишь ликвидацию в лендинговом сервисе и потеряешь 5-10% от депозита за эту самую ликвидацию, либо ни когда не покроешь не постоянные потери.

Но я рассказываю, как есть на самом деле, обе ситуации вероятны, но в обоих случаях нет ничего критичного, т.к. в этом месяце как раз обе со мной и произошли.

Рассмотрим два варианта:

Вариант 1. Всё отлично.

Этот вариант был у меня примерно на 10-11 ноября. Потому, что я добился доходности в 180$ в день примерно и кроме этого токен лендингового сервиса VEE finance вырос почти в 5 раз(с 0,025 до 0,112), а я как раз получал вознаграждения в этих токенах как за депозит и так и за сам займ.

На пике мой доход за 1 месяц и 10 дней составлял 13000$. Я уже представлял на какое из морей я полечу и сколько красоток с собой смогу взять.

Кроме этого на тот момент не постоянных потерь почти не было, токен для фарминга AVAX я брал в кредит примерно по 65-70$, а он вырос примерно до 85$, что не приятно но не критично.

Почему же я не продал токены не закрыл остатки долгов, не взял красоток и не умотал на Бали.

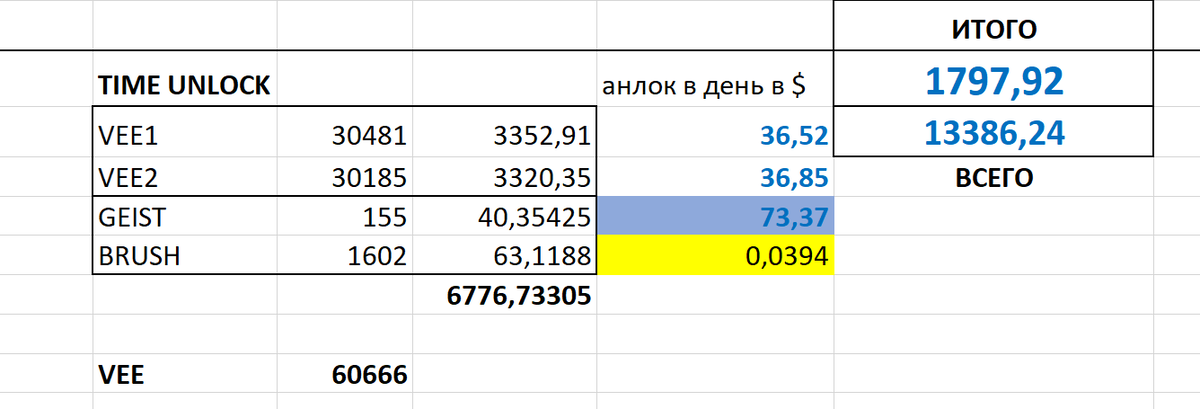

Да потому, что я не люблю Бали (шутка). Потому, что некоторые лендинговые сервисы отдают свои токены не сразу, а постепенно, называется такая система vesting, и собственно эти токены отправляются в так называемое "хранилище", из которого их можно забрать либо через 3 месяца, либо в течении 3х месяцев. Так вот VEE можно забирать в течении трёх месяцев. Поэтому я смог продать только те токены которые раз блокировались за это время. А это не такая уж большая и сумма. В итоге за место 13000$ я заработал за месяц и 10 дней, всего 4800 чистыми и остаток в виде заблокированных средств.

Т.е. я могу смело утверждать, что я за месяц заработал 4000$, что примерно в 2,5 раза больше чем в сентябре.

Тогда на предоставлении ликвидности в токенах QUICK-USDC я заработал около 1500$ и потерял 7000$ на краже ETH.

Вариант 2. Негативный. Токена AVAX в паре USDC-AVAX начинает дико расти создавая не постоянные потери.

А теперь рассмотрим вариант, когда вдруг всё "стало плохо", ну плохо это образно, потому, что прибыль я всё же успел вывести, но например токен vee упал в 5 раз и хорошо, что всё что раз блокировалось я выводил.

То есть за место 6700$ от депозита в блоке осталось только около 1500$, а это не хватит даже на билеты для одной красотки на Бали. Уж не говоря про меня лично, а какой смысл её туда отправлять одну.

Более того токен AVAX вырос с 85$ до 136$ и занял 11 строчку по капитализации среди всех криптовалют. Т.е. от изначальных значений по которым я его брал в кредит он вырос почти в 2 раза. При этом кажется, что не постоянные потери должны быть огромные и я должен был уйти в большой минус потеряв всю прибыль, но это не так.

При стоимости AVAX 136$ не постоянные потери по AVAX составили -750$, при этом они частично компенсированы, тем что треть депозита лежит в сети фантом, да там меньше доход, но не постоянных потерь сейчас там почти нет, т.к. токен FTM колбасится возле цены 2-2,2$ за штуку(примерно по чём я его и брал, когда брал займ).

- Общие потери с учётом роста токена AVAX и дохода с сети FANTOM составляют -402$.

- Доходность в сутки почти 200$ (если совсем точно, то 194$)

- Healt Status (уровень обеспечения по сравнению с уровнем заёмных средств 1,23 на бирже vee finance), а в среднем составляет 1,38

Да это достаточно маленькая цифра, обычно я стараюсь держать её на уровне 1.6-1.7, чтобы избежать риска ликвидации, но как-то рост токена AVAX меня слегка подкосил.

Таким образом получается, что в самой патовой ситуации, если вы берёте в займ токен сети из ТОП-40 криптовалют и он сильно вырос, например в 2 раза, вы ничего не теряете, просто всё это время вы не получаете прибыль, т.к. она уходит на компенсацию не постоянных потерь. НО это справедливо при APR более 100% годовых. Мой суммарный APR составляет примерно 170% или 0,46% в день (от суммы займа).

Я покажу это на примере.

- 11 ноября у меня был баланс 0, т.к. я всё вывел, но при этом получал в среднем по 185$ в день. Если бы не постоянных потерь не было, т.е. при курсе токена AVAX 85$, я бы заработал к настоящему моменту дополнительное ещё 1687$:

На текущий момент цена AVAX 136$, сегодня 21 число, т.е. прошло 10 дней. Общий доход с 11.11 по 21.11 составляет -402$:

Но при этом прибыль в сутки даже поднялась до 195$.

Таким образом за 10 дней я зарабатывал по 170$ в день, но терял по 209$ в день на не постоянных потерях.

Токен AVAX не может расти бесконечно. Так как уже сейчас он занимает 11 строчку с капитализацией в 30 млрд $, что согласитесь не мало.

Как только рост токена остановится, за 1-2 дня я компенсирую себе не постоянные потери с учётом, что APR сохранится на уровне 170% годовых(как сейчас). При коррекции, т.е. падении токена к приемлемым значениям, даже к 105$ я компенсирую себе упущенную выгоду.

Но даже если коррекции не будет и цена токена AVAX остановится на текущем уровне 135$, просто получится, что на интервал в 10-12 дней я не зарабатывал, а компенсировал себе не постоянные потери и дальше будет заработок по 150-180$ в сутки при сохранении APR.

Считаем дальше. Если взять период 2 месяца, которые почти прошли, что для предоставления ликвидности достаточно большой срок. И посчитать заработок за этот срок.

То у меня получается(с учётом заблокированных средств) 5883$ на текущий момент- 402$ не постоянные потери + 185$*9 дней до конца месяца = 7146$ чистыми.

А это 119$ в сутки со всеми рисками не постоянных потерь, которые были.

Чистая доходность со всего депозита составляет 57,9% годовых при сохранении базовых активов в BTC и ETH, что согласитесь не мало, учитывая, что я не выходу в $ или в высковолатильные альткоины.

Конечно можно бы было перевести половину депозита в AVAX и увеличить свой портфель в 1,5 раза на росте токена. НО, с условием, что надо быть вангой и знать, что он будет так дико расти. А если 85$ цены это был пик и он бы наоборот стал падать по отношению к BTC и ETH, тогда потери бы были гораздо больше, чем не постоянные потери при использовании займов.

Резюме

Если резюмировать, то использование займов, с токенами DeFi сетей из топ-40, при высоком APR при предоставлении ликвидности оправданно и компенсирует не постоянные потери, но лишь потому, что токены из топ-40 обычно не растут и не падают более чем в 2 раза за 1 месяц и такой рост или падение как раз и компенсируется высоким APR и нужно следить только за HEALT STATUS (INDEX), своевременно погашая небольшую часть долга, если второй токен вырос и обеспечения по займу начинает не хватать.

Если брать токены из ТОП-150-200, что я делал ранее например с токеном QUICK, предоставляя ликвидность в паре QUICK-USDC, это очень рискованное занятие, потому, что токены с низкой капитализации, более подвержены волатильности. И что например делать, если токен в паре вырос в цене не в 2, а в 10-20 раз? Т.е. получается, APR при такой схеме тоже должен быть выше в 10 раз и составлять около 1500% годовых, но такой прибыльности нет. Поэтому риски не постоянных потерь там гораздо выше и предоставлять ликвидность из для токенов из ТОП 50 и выше очень рискованное занятие, от которого я бы предостерёг.

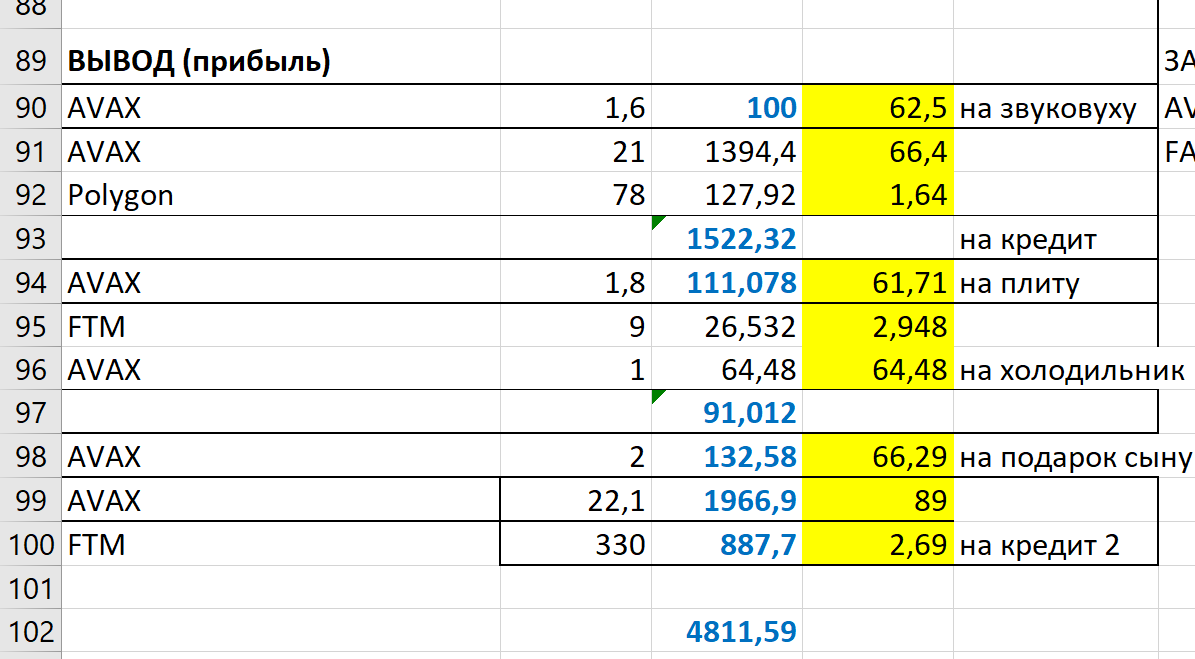

Ниже картинка, которая дублирует всё вышесказанное, только более кратко и наглядно.

Если Вы хотите вообще избежать рисков не постоянных потерь, то есть смысл запускать предоставление ликвидности из займа ТОЛЬКО в стэбл коинах. А как правильно это делать я расскажу в следующей статьей. И это больше подойдёт для скептиков, для тех кто не верит в криптовалюты и их дальнейший рост. Потому, что как обеспечение так и сами токены для предоставления ликвидности, являются стэбл коинами, т.е. Вы ничем не рискуете и ничего не теряете.

Но упускаете при этом возможность заработать на росте основных криптовалют это биткоин и эфир.

Следующая статья по теме правильного предоставления ликвидности, будет про стэблкоины. Потому, что это самый безопасный способ, который подходит ВСЕМ без исключения.