Недавно я написал статью:

Мне в комментариях справедливо отмечали: "Но ведь это сами банки делают такие условия по вкладам, что только запутывает потребителя".

Это верно.

Вот свежий пример. Мне недавно Альфа-банк прислал письмо c рекламой своего вклада:

8% по вкладу в рублях, у которого можно пополнять и снимать суммы без потери процентов, это даже по нынешним меркам очень хороший вариант

Напомню, что классически, в соответствии с риск-менеджментом, а следовательно и процентной ставкой, вклады делятся на следующие категории:

1. Срочный вклад. Когда вкладчик размещает определенную сумму в банке на определенный срок. Без каких-либо расходно-приходных операций. За такой вклад банк платит самый высокий процент. Это и понятно. У банка есть уверенность в сумме и сроке полученных денег и он соответственно может определять свою кредитную политику.

2. Вклад до востребования. Здесь вкладчик может осуществлять приходно-расходные операции на любые суммы и в любые сроки. По таким вкладам ставки минимальные или даже символические. Оно и понятно. Банку сложно распоряжаться такими деньгами.

Между этими двумя видами вкладов существует большое количество промежуточных:

3. Накопительные. Когда вкладчик открывая вклад на определенную сумму и срок может вносить дополнительные взносы.

4. Накопительные с возможностью частичной выдачи. У таких вкладов, наряду с пополнением, возможно снятие денег, обычно в каких-то ограниченных формах (по суммам, срокам).

У этих промежуточных вкладах ставки устанавливают где-то между обычным срочных вкладом и вкладом до востребования.

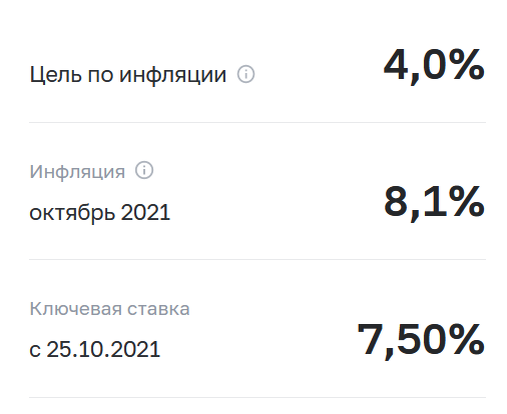

Какие сейчас экономически обоснованные ставки по вкладам?

Они задаются уровнем инфляции и ключевой ставкой Банка России:

Ключевая ставка Банка России + 2% это тот максимальный уровень, который банки могут платить по самым дорогим, срочным вкладам.

По накопительным, и накопительным с возможность снятия ставка меньше.

А здесь Альфа-банк по фактически вкладу до востребования предлагает 8%.

В чем же причина?

Все дело в том, что Альфа банк в своей красочной рекламе не рассказал как начисляются эти 8%. Чтобы найти эти условия нужно применить чуть ли не навыки сыщика: на сайте банка, под этим вкладом найти кнопку "Подробные условия" - видите как она специально затемнена.

И уже в открытом pdf-файле в разделе-сноске внимательно найти условия. Я их специально выделил желтым цветом:

Под минимальным остатком имеется виду остаток в течении месяца.

Многие найдут эти условия?

Думаю, что немногие. Даже я, прожжённый серийный вкладчик и инвестор, и то купился на эту удочку. Что же говорить об остальных.

Свою роль сыграло еще то, что:

- во-первых, ранее я открывал похожий накопительный вклад от ВТБ. У них повышенная ставка первые три месяца начислялась честно, ежедневно, исходя из ежедневного остатка

- во-вторых, я открывал счет в мобильном приложении Альфа-банка, где вообще ничего не сказано об условии "минимального остатка". Только большие красные цифры процентов.

Подлог я вскрыл только по окончании месяца, когда обнаружил подозрительно маленькие начисленные проценты. Вклад, естественно, я сразу же закрыл.

В качестве насмешки, вдобавок, Альфа-банк примерно в это время прислал анкету, посвященную ESG-трансформации банка. Менеджерам Альфа-банка стоит напомнить, что ESG (Environmental, Social, and Corporate Governance) это не только экология. Но и честное отношение со своими клиентами, потребителями услуг, без манипулирования "мелким шрифтом на задворках сайта".

Кстати, в присланной мне по почте рекламе также ничего не сказано об условиях начисления 8%, только демагогия:

без дополнительных условий

Что является явной ложью.

Так что, если захотите стать клиентом Альфа-банка, купившись на сказочные предложения, в первую очередь выясняйте: ГДЕ ПОДВОХ???

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: