Заметил, что многие переживают о своих вложениях в добытчиков цветных металлов, в частности НорНикель (GMKN).

В целом, за беспокойством стоят объективные факторы - рынок сильно вырос, многие активы перегреты, рынок металлов хоть и скорректировался, так же не выглядит дешёвым.

Рассмотрим два варианта будущего для акций и дивидендов НорНикеля.

Негативный сценарий

Текущая дивидендная политика, согласно которой НорНикель выплачивает 60% от EBITDA, заканчивается 1 января 2023 года. Таким образом дивиденды за 2021 год, которые будут выплачены в 2022, станут последними в рамках действующей политики (и, вероятно, рекордными по сумме).

Будем исходить из того, что при принятии новой дивидендной политике Русалу не дадут "продавить" свои интересы в очередной раз, а новая дивполитика будет основана на выплатах 60% от FCF (свободного денежного потока).

За 2020 и 2019 FCF составил 479 миллиардов и 316 миллиардов соответственно.

В данном случае мы будем исходить из того, что цены на металлы и общие результаты не сильно изменятся в будущем и возьмём среднее значение в 400 миллиардов (хотя FCF явно будет больше).

Тогда, 400 x 60 / 100 = 240 миллиардов согласно новой дивполитике компания сможет выплачивать.

240 млрд / 153,65 млн = 1561₽/акция

В таком случае, справедливая стоимость акций основанная на дивидендной доходности в 10% составит 15600-16000₽.

Но, во-первых, FCF почти наверняка вырастет; во-вторых, выплата может составлять не 60%, а 75% от FCF (правда, может составлять и меньше); в-третьих, ситуация, скорее всего, будет носить временный характер, так как часть средств пойдёт на увеличение объёмов производства; в-четвёртых, может измениться ценовая конъюнктура на металлы.

Именно цены на металлы могут в корне изменить финансовые показатели и размер дивидендов в будущем, а потому обратимся к оптимистичному прогнозу.

Прогноз по рынку цветных металлов

Я много писал о слишком завышенных и через чур оптимистичных ожиданиях, которые легли в основу сильной волатильности фондового рынка.

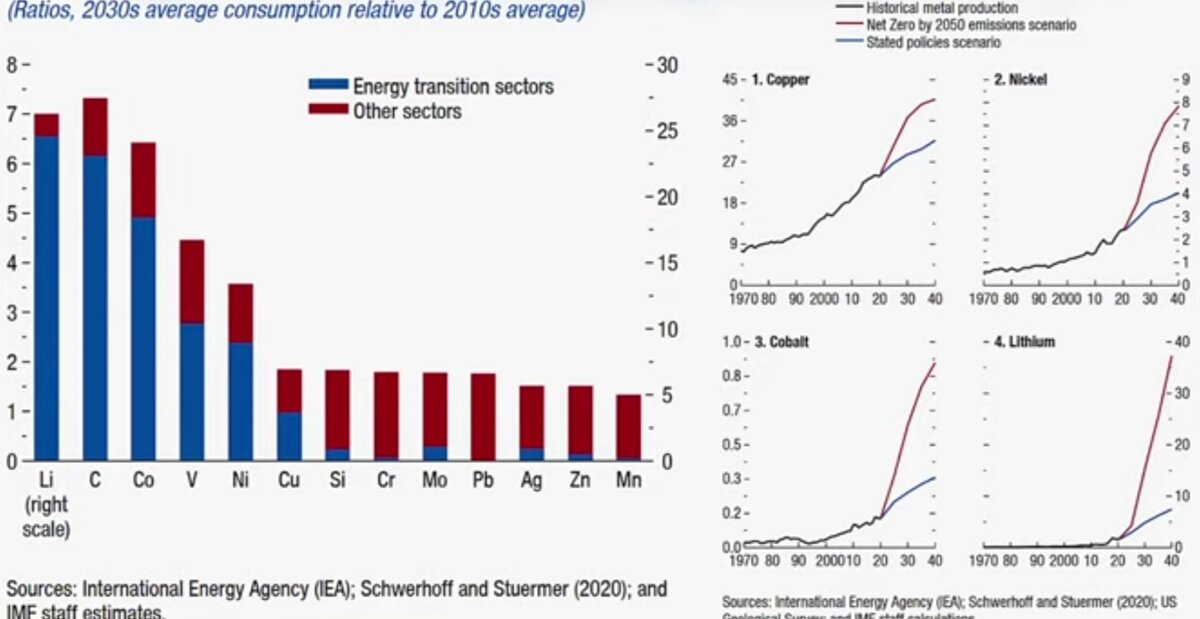

Этот прогноз от IEA (Международное Энергетическое Агентство) по рынку цветных металлов также выглядит слишком оптимистично:

Мы видим существующую добычу, а также два прогноза. Один показывает, как должна вырасти добыча, если сохранятся прежние темпы, а второй - как должна вырасти добыча, чтобы удовлетворить растущий спрос.

Оптимистично? Да. Но, новые рынки, внедрение новых технологий требуют больших затрат - возобновляемые и зелёные источники энергии (СЭС, ВЭС, АЭС), электромобили, аккумуляторы и накопители. Всё это продолжает масштабироваться.

К примеру, вот тут я говорил о том, сколько требуется меди для авто с ДВС, а сколько для электромобилей, да и в целом по сектору возобновляемой энергетики приводил цифры.

А вот как выглядят мировые запасы меди, производство которой должно кратно вырасти, чтобы удовлетворить спрос:

Как видим, запасы одного этого металла уже истощаются, при том, что темпы роста производства ориентированы на прежний спрос и ещё не перестроились под новые реалии.

А теперь давайте просто представим, что этот прогноз от IEA реализуется хотя бы на половину.

Сколько, в таком случае, будут стоить дефицитные металлы?

О компании НорНикель

Прежде чем я перейду к выводам, сначала нужно определиться с тем, что из себя представляет НорНикель на рынке цветных металлов и какие перспективы для роста добычи/производства имеет.

В настоящий момент, НорНикель:

- №1 в мире по производству никеля.

- №11 в мире по производству меди.

- №1 в мире по производству палладия.

- №3 в мире по производству платины.

- №4 в мире по производству родия.

Тут я отмечу, что хотя лидирующие позиции у компании только по никелю, палладию и, отчасти, платине - у компании уникальная сырьевая корзина. В мире нет второго условного НорНикеля, с таким же количеством добываемых металлов.

Теперь о том, какие планы по развитию компания перед собой ставит:

Если учитывать существующие показатели добычи и производства, то планируемый рост кажется небольшим.

Но нас больше интересует не то, насколько может вырасти добыча, а то, как компания сможет удовлетворять растущий спрос.

В данном случае я исхожу из следующей логики: дефицит на металлы обеспечит компанию работой на ближайшие 5-10 лет, а рост стоимости металлов... Вот тут давайте ещё поразмышляем.

В 2023 году заканчивается старая дивидендная политика НорНикеля, а вернее прежние соглашения с Русалом, который владеет контрольным пакетом акций.

Руководство в компании уже давно прямо и открыто заявляло, что компании требуются затраты на модернизирование и обновление оборудования, а также на инвестиционные проекты (мы видели, что происходит, если этим не заниматься).

У компании шикарная маржинальность, выше чем у американских BigTech, но связана она именно с сокращением издержек:

До сих пор Русал остро нуждался в дивидендах НорНикеля и на каждом голосовании "продавливал" сохранение высоких выплат. Но в дальнейшем, вероятно, дивидендная политика всё таки изменится не в пользу дивидендных инвесторов.

И вот тут самый интересный момент: если (почти наверняка) НорНикель сократит % дивидендных выплат в пользу капитальных затрат и инвестиционных проектов, но вместе с тем спрос и цена на большую часть металлов вырастут - сами дивиденды, в будущем, могут не сильно измениться, поскольку у компании будут сверхдоходы.

Иными словами я хочу сказать, что в позитивном сценарии рост спроса и стоимости металлов может компенсировать те расходы, которые компании требуются. И если всё будет именно так, то для компании и акционеров всё сложится максимально удачным образом.

В целом, у компании уже всё хорошо с финансовыми потоками - выручка ежегодно растёт, а все остальные показатели с просадками в некоторые года, но также растут.

Наконец, по мультипликаторам компания до сих пор оценивается не дорого:

До справедливой цены ещё есть апсайд в 59% по Blackterminal, что в целом соответствует прогнозам международных инвестиционных банков.

То есть в цену уже сейчас заложено будущее вероятное снижение дивидендов, а также политические и страновые риски, свойственные для (российской) развивающейся экономики.

Что это за риски? Санкции и пошлины со стороны США и Европы. Подобную историю мы наблюдали в Русале, в 2018 году.

О "заложенном в активы" и "всезнающем рынке" сейчас стало модно говорить. На практике ситуация не столь оптимистична: на данный момент рынок заложил свои страхи, а не факты. Если дивиденды сократятся до 1,600₽, а цены на металлы не обновят свои максимумы, то котировки акций также снизятся.

Но в цену, на данный момент, не заложен сценарий IEA о кратном росте спроса, равно как и дефицит, а также медленное наращивание мирового производства.

Подытоживая, я сам не верю, что это говорю, но если не случится чего-то очень плохого для самой компании или на котировках не скажутся рыночные факторы (обвал всего рынка), то НорНикель имеет все шансы для того, чтобы акции сделали 1X, то есть удвоились в цене.

Вопрос лишь в том, успеет ли рынок цветных металлов, в контексте спроса, дефицита и цены, измениться к 2023 году так, чтобы позитивный прогноз себя оправдал.

В самом позитивном случае, то есть при условии жёсткого дефицита, отражённого в прогнозе IEA и кратного роста цен мы можем увидеть НорНикель и по 90,000. Понимаю, как это выглядит, но кто ждал Распадскую по 400 рублей при том, что пару лет назад акции стоили 115 рублей? Можно и помечтать немного.

В самом негативном случае мы получим ежегодные дивиденды в размере около 1600 рублей и справедливую стоимость акций в размере 15000-16000 рублей на несколько лет, пока производство будет нарастать за счёт инвестиционных проектов.

Это лишь моё мнение, основанное на тех данных, которые имеются. Причём весьма условное, так как чтобы подсчитать влияние всех нюансов нужно потратить не один день. Я своё мнение не навязываю и тем более не призываю выходить за свой риск профиль и нарушать принципы диверсификации активов в портфеле, закупая на всё бумаги данной компании.

Но это именно то, на что я сам долгосрочно делаю ставку и почему просадки в данном активе меня мало беспокоят.

И всё же, я сам не очень верю в столь удачное и своевременное совпадение объёма/цен металлов, а потому намерен получить ближайшую выплату (отсечка 12 января 2022), которая обеспечит доходность около 7%, а затем, к следующей выплате в мае-июле сократить свою долю до минимальной. При этом постараюсь держать фокус на рынке цветных металлов, чтобы адекватно оценивать будущие перспективы.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#гмк норникель #акции норникеля #инвестиционный портфель #фондовый рынок #дивидендные акции