Современный рынок сильно отличается от того, каким он был до 2020 года. Многие зарубежные акции достигли практически рекордных мультипликаторов. И во многих случаях, рыночная капитализация «акций роста» может быть оправдана, если финансовые показатели растут колоссальными темпами. Напоминает 2017-2018 год, когда Amazon казалось стоил невероятно «дорого».

Только с 2016 по 2018 год средний показатель P/E был около 200 и на тот момент компания казалось абсолютно переоценённой. С другой стороны, средний рост выручки ежегодно составлял около 35%, что позволило компании в скором времени покрывать вне операционные расходы.

Именно прирост оборотов, продуманная логистика и клиентоориентированность, позволили компании закрепиться на рынке и снизить свой показатель P/E до 66. Стоит помнить, что отрасль низкомаржинальная, поэтому компания нацелена на увеличение этого показателя.

Но сейчас акций подобных Amazon становится всё больше, но вот только смогут ли они путём прироста финансовых показателей, достигнуть справедливых рыночных коэффициентов? Возьмём для примера акции, чей P/E>=50, и ранжируем по капитализации. Сразу после Amazon идёт Tesla, с P/E=332 и Nvidia, которая за последние 2 года показала наибольший перфоманс среди крупных техов.

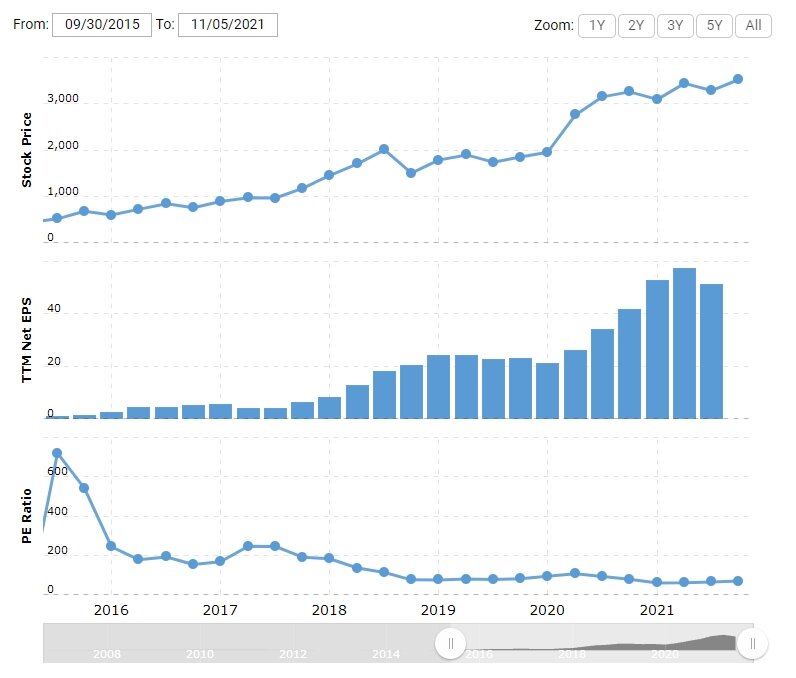

Но вот если рассуждать о стоимости акций Tesla и современном кумире молодёжи Илоне Маске можно долго, то бизнес Nvidia циклический. На данный момент их акции торгуются на уровне 110 годовых прибылей. Капитализация за 5 лет выросла на 1400%, а основной причиной послужил развивающийся рынок криптовалют и спрос на видеокарты, необходимые для их майнинга.

Nvidia имеет хорошие темпы роста выручки, однако далеко не сопоставимые с её капитализацией. Любое замедление спроса на видеокарты в период низких цен на криптовалюту может вызвать обвал котировок, так как майнинг тоже имеет свою себестоимость и период окупаемости. Подобное уже случалось, когда в 2018 году, после обвала цен на криптовалюту, произошло резкое падение спроса на видеокарты и котировки восстановились до прошлых значений только спустя 2 года.

И у компании произошёл резкий спад выручки и стагнация бизнеса в 2018 году. На текущий момент акции, подобные Nvidia, ориентированные на постоянный рост бизнеса высокими темпами — это один большой пузырь, который в скором времени лопнет.

Одни только постоянно растущие рыночные коэффициенты намекают на это. Складывается ощущение, что рынок представляет компанию Nvidia новым Google или Facebook. Но это не так, на текущий момент относительно максимума 2018 года прибыль на акцию выросла на 58,5%, в то время как капитализация в 6 раз. Facebook и Google росли вместе с ростом своих финансовых показателей, но никак не опережая их.

Дорого ли торгуются акции? Да дорого, ни один из подходов не оправдает их стоимость, а учитывая что складывается на рынке сейчас, в скором времени инвесторов которые покупают на текущих уровнях, ждёт разочарование.

И таких компаний становится всё больше, а темпы замедления экономики усиливаются. Уже сейчас, сами компании после публикации отчётности за 3 кв., прогнозируют значительное снижение показателей в 4 кв. Это грозит долгим затяжным кризисом, наподобие 2018-2020 года, когда переоценённые компании в лучшем случае находились в боковом тренде. А способствовать этому могут следующие факторы:

- Инфляция не временная и как с ней бороться неизвестно.

- Повышение ключевой ставки.

- Высокие цены на энергоносители.

- Замедления роста ВВП в Китае.

- Задержки поставок и нарушенная логистика.

Стоит быть аккуратным при подборе активов, следовать методике выбора «это растёт 3 месяца подряд куплю и я» не правильно, и сыграет с вами злую шутку рано или поздно. Постарайтесь находить не только дешёвые компании, но и стабильные, даже если их рост не двухзначный, а предыдущие результаты на бирже не гарантируют будущие.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.