Считаете ли вы облигации безопасным активом? Скорее всего большинство ответит положительно. Облигации - инструмент с гарантированной доходностью. Еще перед покупкой инвестору известна ожидаемая доходность бумаг. Во время владения, мы будем получать купонный доход - точно известную сумма в точную дату. И так на протяжении всего срока владения. На первый взгляд абсолютно никакого риска.

- Видишь суслика?- Нет!- И я не вижу. А он есть.из к/ф ДМБ

В прошлой статье я рассказывал про восемь возможных рисков для владельцев облигаций. Одним из них был риск изменения процентных ставок. Когда ставки в стране растут - это толкает рыночную цену существующих облигаций вниз. И если у вас в момент повышения процентных ставок есть облигации в портфеле, вы автоматически получаете убыток. И чем больше лет до погашения, тем сильнее падают котировки.

Многие могут возразить: "Но это же бумажный убыток! Пока мы не продали облигации, мы как бы не несем потерь. Бумаги можно удерживать до погашения! И в конце срока получить номинал облигации. Так мы полностью уходим от потерь."

Подобное утверждение я встречаю довольно часто. Но на самом деле - это заблуждение. Не верите? Что же, давайте посчитаем.

Сразу скажу, все вычисления буду делать упрощенно (на пальцах). Главное передать смысл.

Рост ставок = падение стоимости облигаций

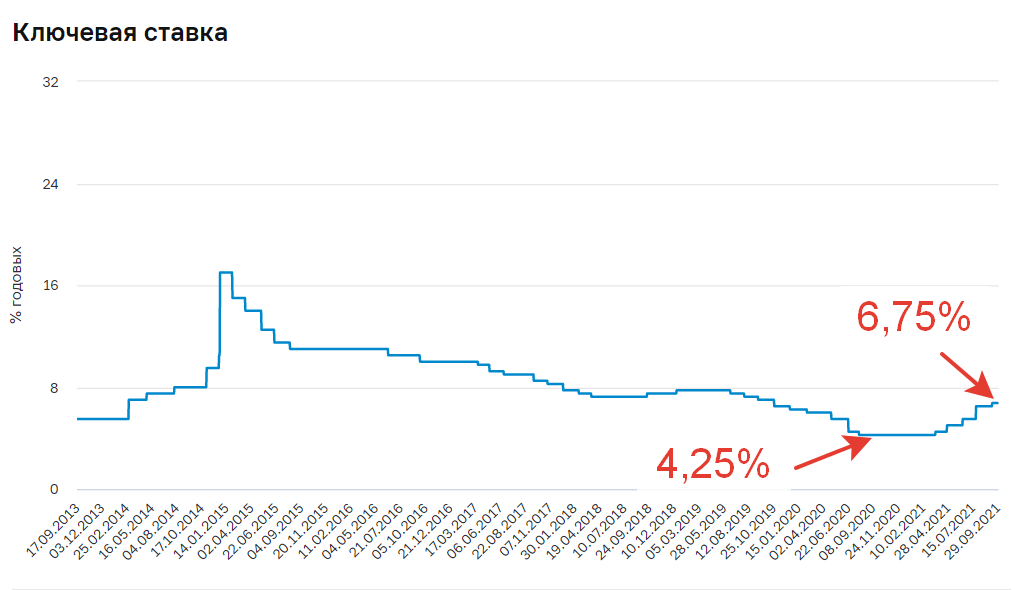

Просто для информации: c начала 2021 года процентная ставка в стране выросла на 2,5% (с 4,25% до 6,75%).

Допустим вы купили облигацию номиналом 1 000 рублей. Со сроком обращения 3 года. Купон по облигации составляет 5% в год (50 рублей). Для простоты будем считать, что выплата купонов будет в конце 3-х летнего срока.

За три года владения вы получите 1 150 рублей: 1000 номинал + 150 рублей в виде купонов.

Теперь представим, что на следующий день после покупки, рыночная ставка выросла сразу на 2%. И стали выпускаться новые 3-х летние бумаги с доходностью 7%.

Что это значит для вас и вашей облигации?

Так как теперь любой инвестор может купить 3-х летние бумаги с доходностью 7% годовых, что может заставить его обратить внимание на вашу 5% облигацию? При условии конечно, что вы захотите ее продать.

Ответ: нужно снизить цену старой облигации до такой степени, чтобы ее доходность к погашению была эквивалентна доходности новых 7% выпусков.

Это означает, что рыночная цена вашей облигации упадет до 950 рублей. То есть вы сразу же теряете 5% стоимости (или получаете убыток 5%).

Можем ли как-то уйти от рыночного риска изменения ставок? Давайте попробуем.

Попытка переиграть рынок

Что будет, если мы не продадим облигации, а додержим их до погашения? Мы получим полагающийся нам купон за 3 года и номинал облигации.

Продержав бумагу три года - мы получим на руки гарантированные 1 150 рублей.

Убытка же как такового нет ... или есть?

Считаем.

- Когда ставки выросли до 7%, мы могли за 1 000 рублей купить облигацию с более высокой доходностью. И через три года получить на руки 1 210 рублей (1 000 номинал + 210 купоны).

- Удерживая старую менее доходную облигацию, мы упустили возможность заработать дополнительно 60 рублей (1 210 - 1 150).

Разница в 60 рублей соответствует недополучению дохода в 5%.

Подождите, подождите. Я где-то видел эти 5%. А, точно! Ровно на такую же величину падала стоимость нашей облигации при росте рыночных ставок.

Как говорит товарищ Киселев: "Совпадение? Не думаю!"

Резюмируя

Что можно сказать? Рынок не обманешь.

Попытка избежать убытков от падения котировок, за счет удержания бумаги до погашения, все равно влечет за собой потери. Потери в виде недополученной прибыли. Этот параметр не слишком явный и его тяжело осознать (но он есть).

Вариант с удержанием облигации до погашения, при падении процентных ставок, более комфортный в эмоциональном плане. Убыток, в виде упущенной прибыли, равномерно распределяется в течении всего срока жизни облигации. И мы как бы его не видим. Инвестор регулярно получал купонный доход, потом вернул номинал, то есть что-то заработал.

Но с математической точки зрения, продаете ли бумагу с убытком или продолжаете держать, упуская часть прибыли, результат будет один и тот же. Не нужно себя обманывать.