За последние полтора года я инвестировал в облигации ОВК-финанс (ISIN RU000A0JUBD5) и несколько раз писал статьи об этой бумаги.

Последняя статья от мая этого года:

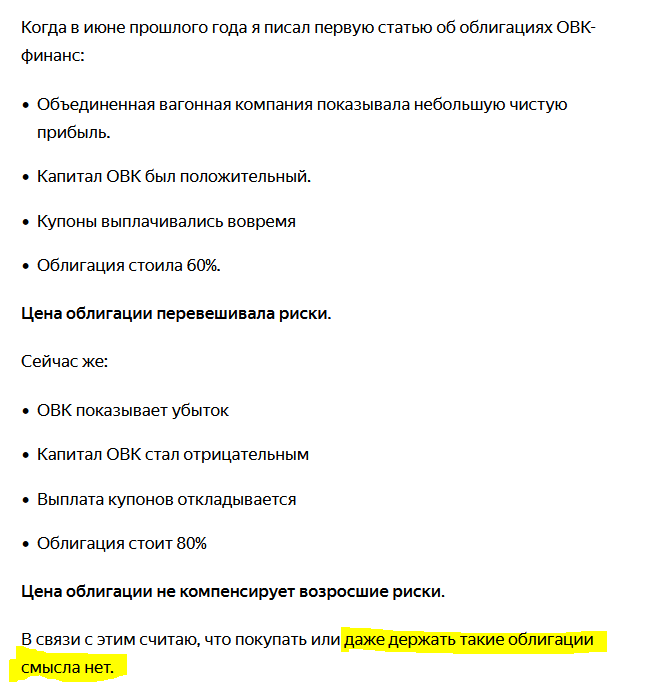

Она заканчивалась следующими выводами:

За это время облигации еще выросли в цене до 90%

Хотя за это время накопленный купонный доход не начислялся.

В итоге в дату погашения облигаций эмитент свои обязательства не исполнил.

Ситуация с этим дефолтом очень странная. 80% облигаций обоих выпусков принадлежит банку "Траст", который наряду с "Открытием" являются контролирующими акционерами НПО ОВК.

Эти держатели облигации уже неоднократно проводили реструктуризацию обоих выпусков, голосов у них хватает.

Я ожидал такую же реструктуризацию в конце октября- ноябре, до даты погашения. Но ее почему-то не проводили.. У некоторых инвесторов возникло ложное ощущение, что облигации погасят, хотя экономических предпосылок для этого не было.

В итоге, не продав по 85-90%, инвесторы заморозили свои вложения с мутными перспективами.

Случай с облигациями ОВК-финанс является классическим : на высокорискованных активах не нужно стараться взять все деньги. Лучше зафиксировать прибыль в 30% на росте номинала с 60% до 80% и НКД, чем пытаться заработать еще 20% с непонятным исходом.

Теперь владельцам облигаций стоит надеется, что главный кредитор быстро согласует параметры реструктуризации (Кстати, где он их согласовывает? В Банке России? Правительстве? Администрации Президента?) и кредиторы получат новые бумаги с приемлемыми условиями погашения. А ведь могут получить и не торгуемый на рынке кредит...

Самые рискованные могут попытаться прикупить дешевых бумаг в другом выпуске, который продолжает торговаться на бирже.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: