Агент центрального офиса Vysotsky Estate Георгий Бялек разбирается, что выгоднее покупателю.

Самое популярное мнение по этому вопросу, что низкая ставка по ипотеке сделает покупку квартиры доступнее, а выплату кредита быстрее. В теории низкая ставка по ипотеке должна сократить ежемесячный платёж и размер переплаты. Проверим, так ли это.

В исходных данных определяем два параметра: средняя цена сделок и ипотечные ставки 2019 и 2021 года.

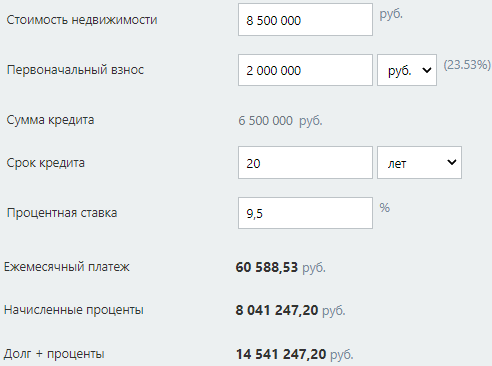

Средняя ставка по ипотеке в 2019 году была 9,5%, а средняя стоимость двухкомнатной квартиры в спальном районе равнялась 8.500.000 рублей. Для примера возьмём покупателя с первоначальным взносом

в 2 миллиона рублей.

Сумма кредита составляет 6.500.500 рублей, ежемесячный платёж — 60.588 рублей.

В 2021 году стоимость такой же квартиры составляет уже 10.500.000 рублей.

При таком же первоначальном взносе и текущей ставке в 8% размер ежемесячного платежа вырос на 15%, и, несмотря на возросшую ежемесячную нагрузку, объём долга и переплат увеличился.

Также необходимо отметить, что при меньшей стоимости квартиры гораздо выгоднее увеличивать размер первоначального взноса.

Другими словами, для тех покупателей, чей источник финансирования в большей степени состоит из собственных средств, повышение цен на квартиры, даже с заметным уменьшением ипотечной ставки, наиболее невыгодно.

Поэтому не имеет смысла гнаться за процентом, не обращая внимание на конечную стоимость квартиры.

На сегодняшнем рынке жилой недвижимости видна тенденция: вслед за снижением ипотечной ставки неизбежно повышается спрос на покупку квартир и увеличиваются цены. Поддавшись шумихе вокруг роста цен, покупатели готовы переплачивать проценты по кредиту, влезать в долги и залоги, ещё больше раздувая ценовой пузырь.

Напомню, что стоимость аренды квартир при этом никак не изменилась.

Подпишитесь на наш канал, чтобы не пропустить новые статьи!

Понравилась статья — ставьте лайк.

Есть что добавить — пишите в комментариях.