Наряду с инвестициями в ценные бумаги (акции, облигации) я также практикую сбережение накоплений на банковских вкладах. В какие-то периоды на вклады я выделяю больший процент сбережений, в какие-то меньший, все зависит от макроэкономических условий:

1. Процентных ставок на банковские вклады.

2. Уровень цен на ценные бумаги.

3. Дивидендная доходность акций и купоны у облигаций.

Золотой период по вкладам у меня был в 2012-2015 годах.

Во-первых, в стране уже работала система страхования вкладов на довольно значительную сумму и можно было не волноваться за сохранность своих денег, ведь еще свежи были в памяти массовые банкротства банков в средине-конце 90-х годов.

Во-вторых, российский рынок акций восстановился после кризиса 2008-2009 года и акции стоили довольно дорого, при этом щедрыми дивидендами тогда акционеров не баловали.

В- третьих, в российских банках массово предлагали валютные вклады (доллар , евро) под 6-8% годовых. При этом ставки на Западе по этим валютам уже тогда находились около нуля.

В- четвертых, активное путешествие по Европе удостоверило меня, что при курсе 40 рублей за евро, рубль переоценен, несмотря на активный торговый баланс.

Исходя из данных факторов, я в то время активно конвертировал сбережения в валюту и размещал на банковских вкладах. Так как ограничения на страховые выплаты тогда составляли 700 000 рублей, приходилось открывать вклады в разных банках. Благо их тогда в Москве было довольно много. Я открыл счета, кажется во всех банках, у которых потом отозвали лицензию, кроме "Югры". Все эти: "Мастер-банк", "Русский земельный банк", "БФГ-Кредит", "Газстройбанк", "Маст-банк", "Пушкино", и так далее.

Я стал своего рода серийным вкладчиком

У части банков отозвали лицензию до кризиса 2014-2015 годов, у части во время.

Опасения были только при первой выплате от АСВ. Потом я понял, что система работает и никакой боязни в открытии вкладов у меня уже не было.

Такая стратегия очень помогла в кризис 2014-2015 года. Когда на деньги полученные из обанкроченных банков я мог купить изрядно подешевевшие ценные бумаги.

В то время я оценил удобство сервиса по поиску вклада от сайта banki.ru.

Задаешь в форме поиска параметры:

1. Минимальную сумму.

2. Валюту.

3. Срок.

4. Тип (обычный срочный, пополняемый, накопительный)

и вот у тебя список всех предложений, который ты можешь сортировать по размеру ставки. Так как при наличии страховки от АСВ надежность банка не важна, то можно выбирать любой из верхней части списка.

После 2016 года я резко сократил размер вкладов:

Во-первых, на российском фондовом рынке после кризиса возникли более интересные предложения в акциях и облигациях.

Во-вторых, банки резко сократили ставки по вкладам, особенно в валюте.

В последние месяцы в связи с повышением учетной ставки Банком России я решил поизучать рынок банковских вкладов и по обычаю пошел на сайт banki.ru.

Здесь меня ждало разочарование.

Сайт вроде остался прежним, только теперь он называется "Финансовым супермаркетом". И форма поиска вкладов очень похожа на старую. Но результаты поиска нацелены не выдать удобную информацию для клиента, а его обмануть.

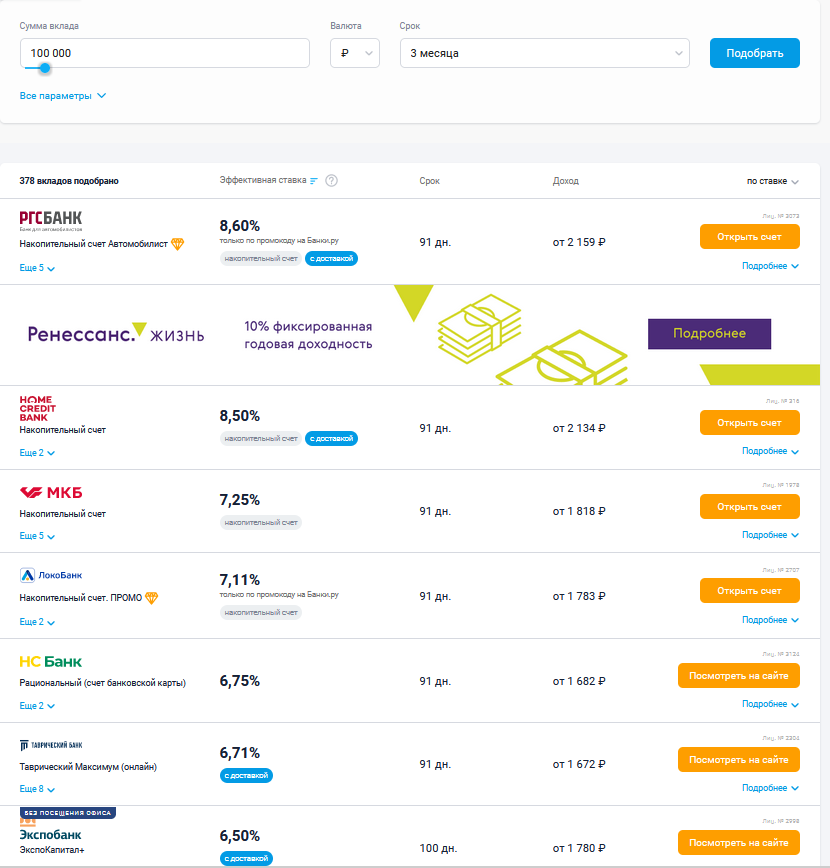

Вот ищу вклад в рублях, на три месяца, минимальная сумма 100 тыс.

Самый большая ставка озвучена 8.6% от РГСБанка.

Но детальный анализ показывает, что это ставка по некому промо-коду, который получается при заполнении анкеты на сайта, после которой вам будут слать и звонить с различной рекламой.

Следующая ставка 8.5% от Home Credit Bank.

Но и здесь ситуация непростая. Для получения этой ставки нужно оформить карту и тратить по ней 10 тыс рублей в месяц, иначе всего 5.5%.

И это условие спрятано в некой "таблице" ставок. Попасть в которую еще не так быстро.

И размер шрифта для процента 5.5% намного меньше, чем для 8.5%

У третьего вклада от МКБ со ставкой 7.25% те же хитрости:

У четвертного вклада от Локобанка нужно заполнить анкету, чтобы получить некий промо-код.

У пятого вклада от НСБанка с озвученной ставкой 6.75% опять хитрость с необходимостью покупок по карте:

Дальше я уже не стал искать и разбираться во всех подводных камнях. Понял одно:

Banki.ru сейчас нацелен не на помощь вкладчику, а на то, чтобы скрытыми приемами ввести его в заблуждение. К сожалению это типичная практика не только финансового, а всего потребительского рынка.

Если вы видите какое-то интересное предложение, то первый вопрос который нужно задать продавцу: А в чем подвох???

P.S. Подписывайтесь на мой телеграмм-канал: