Не так давно мне написала читательница канала с вопросом про ипотеку. Ситуация была в том, что при смене вида досрочного погашения срок возвращается обратно. Возник вопрос – это как вообще?

Начнем с основы.

Пара слов о досрочных погашениях

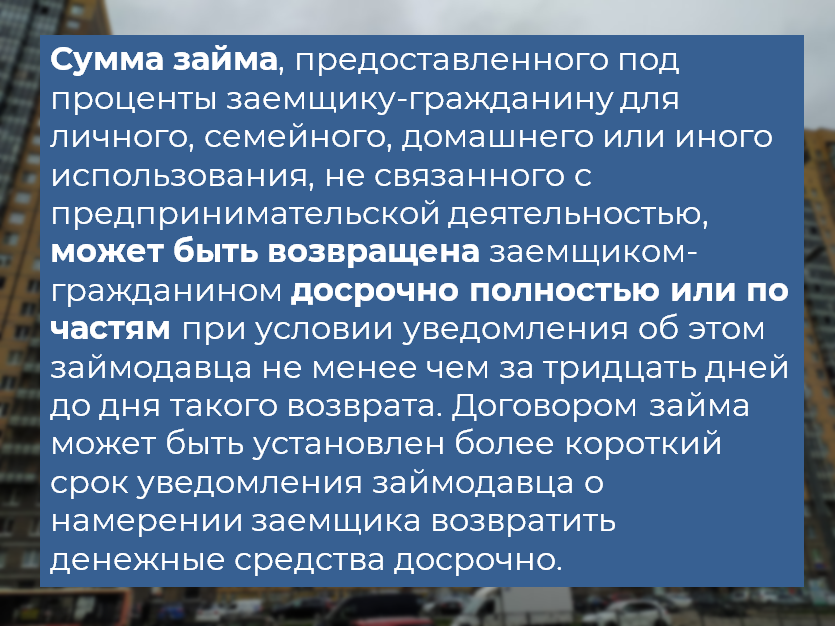

Штрафовать за досрочное погашение нельзя. Смотрим 810-ю статью Гражданского Кодекса. Вот прямая цитата:

Поэтому, никто не имеет права препятствовать гасить кредит досрочно. Раньше банки грешили штрафами за такое – видите ли проценты теряются.

По этой же статье запрещено вводить мораторий на досрочку и снимать комиссию за такие платежи. Все указано также в практике ВАС РФ.

В договоре банк обязан указывать виды доступных досрочных платежей по ипотеке, как и две ставки крупным шрифтом: одна по самому кредиту, вторая с учетом обязательных расходов. Вот пример из моего договора:

Какие-то банки работают над увеличением количества заемщиков, другие расширяют продуктовую линейку, кто-то мутит воду со страховками (пример мы с вами разбирали).

В чем был вопрос читательницы?

Приведу часть переписки:

А вот скрин из кабинета (без личных данных):

Поиски ответа я начал с чата ипотечных менеджеров. К сожалению, конкретики по фактам не было. Потом я позвонил в Газпромбанк.

Хронометраж беседы объясняется:

- Постоянной переадресацией к нужному специалисту.

- Сотрудником, который вообще ничего не мог объяснить.

Немного бомбежки по второму пункту. Человек дезинформировал о том, что по ипотеке доступно частично досрочное погашение только на снижение платежа и для каждого дополнительного погашения нужно подписывать договор реструктуризации. Бред же лютый.

Ну и самое смешное, что в первый раз сотрудник сбросил при просьбе передать к специалисту, который сможет пояснить про досрочку. Еще смешнее то, что при повторном звонке меня все равно соединили с этим сотрудником (через 3-х) и в итоге удалось соединиться с человеком, который шарит.

И вот тот самый сотрудник сказал:

Окей, теперь давайте разбирать.

Как это все работает?

Допустим, мы взяли в кредит 3 000 000₽ при ставке 5.9%. Срок 30 лет. При таком раскладе у нас получается вот такой платеж и переплата:

Допустим, мы решили швырять 5000₽ на сокращение срока в первый год кредита. Выходит такая картина:

Во Вселенной Газпромбанка у нас осталось также 360 месяцев, но 19 из них являются нулевыми. То есть будет так:

Что произойдет с графиком, если мы решим после первого года вносить досрочку только на снижение платежа?

Газпромбанк делает так: остаток переносится на новую дату, ставка без изменений, ячейки нулевых платежей заполняются. То есть снова все возвращается к 2051 году, но со сниженным платежом.

Смотрим:

А вот переплата выше. Все связано с тем, что в нашем кредите появилось 19 дополнительных платежей, количество которых мы ранее сократили.

И представьте, насколько может быть нелепо, когда заемщик сократил ипотеку на 10 лет за 3 года. Потом решает сменить тип досрочного погашения и срок снова возвращается.

Теперь целый год будем вносить 5000₽ на снижение платежа. Вот что получится:

То есть, за два года мы внесем 130 000₽. Тело долга дойдет до 2 792 012₽. Переплата, с учетом первого года, составит 3 245 614₽. Финальная дата платежа: 07.11.2051.

Для наглядности давайте сравним ту же схему досрочных погашений, но без применения оговорки от Газпромбанка. То есть, 5000₽ мы в первый год отправляем на сокращение срока, потом на сокращение платежа.

Итого, переплата получается ниже. Платеж выше, а кредит будет выплачен 07.04.2050 года. Кстати, в статьях на канале писал как лучше совмещать оба типа досрочки.

И все это при условии того, что дальше мы досрочку вносить не будем.

Для чего это сделано и как с этим быть?

Причина понятна: банк так можно получить чуть больше процентов от заемщика. Способ вполне жизнеспособный в контексте банков.

Но мы то с вами знаем, что в ипотечном кредите есть точка на графике, после которой выгоднее снижать платеж. В каких-то случаях вообще даже выгоднее комбинировать в одном платеже сразу два вида досрочки.

Как с этим быть в Газпромбанке?

Ответ напрашивается только один, за исключением рефинансирования в другом банке, при таких условиях логичнее всего придерживаться единого вида досрочного погашения. В противном случае будут лишние проценты. Чем систематичнее, тем лучше.

Читайте в тему:

Ставьте лайки!

Да пребудет с вами вычет!