Эксцентричный банкир, начавший свой путь без отца-миллионера, привлекает внимание и даже доверие многих россиян. И не только благодаря харизме. Тинькофф Банк - второй в России по количеству выданных кредиток. Он занимает целых 13% рынка. Ведущие рейтинговые агентства в России и за ее пределами оценивают его положительно, отличая его стабильность и в то же время высокие темпы развития. Поэтому кредит в Тинькофф берут многие россияне. За один месяц этой услугой заинтересовались более 80.000 человек. Вот почему так важно узнать об изнанке желтого кредита и распространить эту информацию. Если вам несложно, поставьте лайк или напишите комментарий. А если читать о банках и их подковерных играх вам нравится, подписывайтесь, я часто об этом рассказываю.

Итак, какие угрозы таит в себе кредитование в Тинькофф?

Позорное клеймо

В актуальных отзывах люди часто жалуются на невозможность отменить заявку на кредит, даже если вам отказали и выкатили конские проценты. Сотрудники объясняют эту маленькую странность техническими неисправностями, но вам от этого не легче. Вопрос затягивается на месяцы, и никто не может вам помочь. Тем временем вы пытаетесь взять другой кредит, но в истории отражается эта злополучная заявка. Итог безрадостный: вам отказывают.

Банк ведет себя, как собака на сене: ни вам, ни нам. Пока заявка не закрыта, других займов вам не видать. А ждать несколько месяцев, постоянно воюя с поддержкой, не очень-то хочется. И эту ситуацию можно было бы списать на разовый баг в системе, но, судя по количеству претензий, это и есть системная проблема, которая с большой вероятностью может коснуться вас.

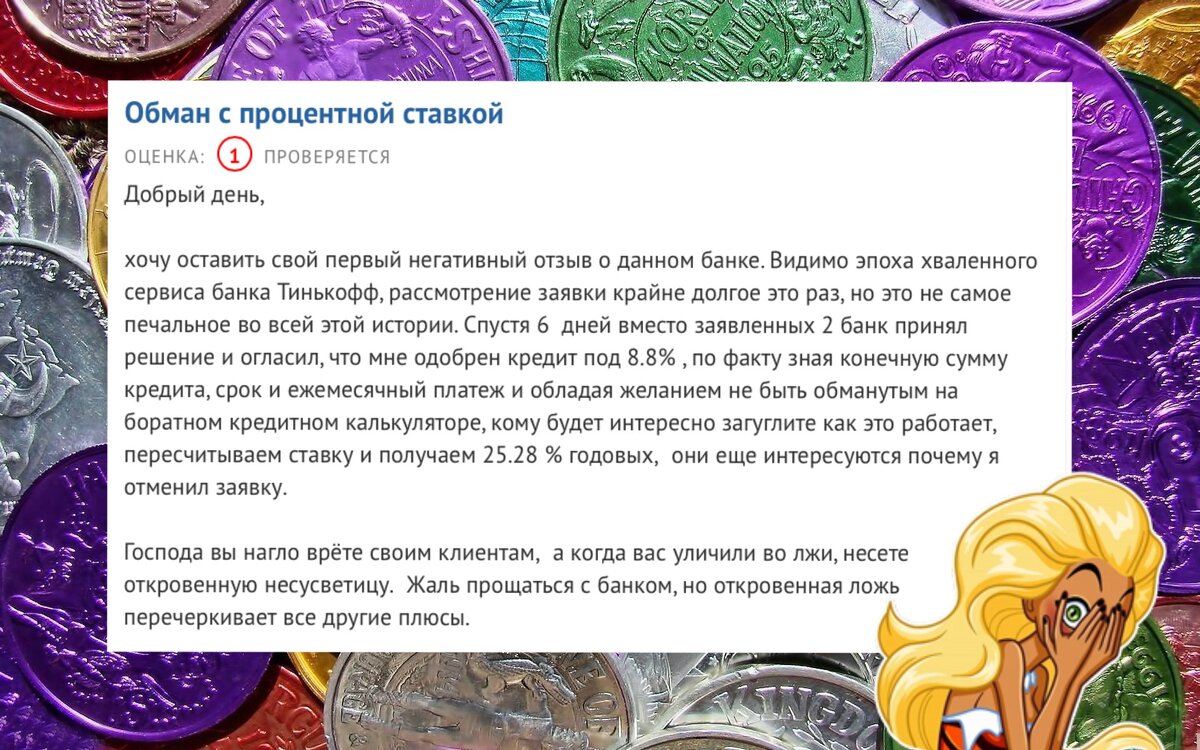

Старушка-процентщица отдыхает

Кредит под 7% - условия отличные, спору нет. Но есть ли они на самом деле? Или реклама опять красноречит без повода? Практика показывает, что многим людям предлагают не 7, а 17% годовых. А если условия не устраивают клиента, ему предлагают оставить квартиру или машину в залог. Естественно, такие предложения едва ли подойдут заемщику.

В результате, вы дарите свои данные банку, уходите ни с чем, а вся информация о вас поступает в колл-центры, чтобы звонки вновь и вновь нарушали ваш покой. Вам так и будут предлагать кредит, несмотря на то, что вы уже раз сто отказались, уже зная о его истинной сущности.

Как вам такая политика? Поделитесь своими суждениями в комментариях, интересно узнать мнение народа)

Ложные надежды

Судя по отзывам, в банке есть отработанный шаблон общения с клиентом. Сначала объявляют огромную ставку - на дурачка, вдруг сработает. Если рыбка сорвалась, перезванивают и говорят об эксклюзивных условиях, называя уже вменяемую процентную ставку. Вы соглашаетесь, вам присылают договор, но там - бац! - появляются совсем иные условия. Например, обещали 9,9%, а в документе обозначили 15,9%. Если бы вы проглядели это изменение, пришлось бы щедро расплачиваться за невнимательность. В разговоре с сотрудниками вы получаете простой ответ: банк принял такое решение, причины не разглашаются. Только вот вас никто не уведомил - какая жалость!

Мы не можем утверждать, что так бывает со всеми. Но наличие таких проблем должно мотивировать вас внимательнее читать договор и не доверяться устной консультации.

Обманчивые ставки

Встречаются отзывы от клиентов, которые решили перепроверить официально озвученную ставку, и были неприятно удивлены расчетами. Зная конечную сумму кредита, срок и ежемесячный платеж, человек может получить реальную сумму переплаты и рассчитать ставку. Каково же было шоковое состояние заемщика, когда вместо 8,8% он получил 25%!

Я опять-таки не могу сделать вывод, что все кредитные договоры обманчивы и не отражают реального размера переплаты. Скорее всего, это исключение из правила. Но это слабое утешение для клиента, который не хочет пострадать от откровенного развода. Так что лучше перепроверять все озвученные суммы, чтобы удостовериться, что в вашем случае «ошибки» нет.

Пришли в банк, а оказались в МФО

Далеко не все клиенты знают, что, согласно договору, банк может переуступить свои права и обязанности третьим лицам.

Согласно пунктам 6.7 и 6.8 договора купли продажи: «Продавец вправе переуступать либо каким-либо иным способом передавать свои права и обязанности третьим лицам. Продавец на собственное усмотрение принимает решение о том, кому именно переуступить/передать свои права/обязанности. Договор заключен с продавцом, а продавец имеет право передать его в Т-Финанс».

И он этим правом активно пользуется, втайне (если вы не спросите сами, вам не скажут) переуступая долги людей ООО МФК «Т-финанс». Зачем? А потому, что микрофинансовая организация может начислить больше процентов, согласно российскому законодательству. Если вы просрочите платеж, вас обеспокоят не сотрудники службы взыскания банка, которые строго ограничены записью звонков и правилами солидной организации, а обычные коллекторы, которых мало что сдерживает. И весь негатив, все иски и жалобы сыпятся не на Тинькофф Банк, а на никому не известный «Т-финанс». Красивая схема? Не очень. Но о ней нужно знать, чтобы внимательно изучить договор на предмет подобной переуступки и выяснить, будет ли ваш кредит превращен в потребительский займ от МФО.

Если информация была вам полезна, подписывайтесь и делитесь впечатлениями в комментариях!