«Не берите кредиты! Пока не посмотрите условия от Альфа банка». Но не только условия надо бы тщательно оглядеть с головы до мелкого шрифта в самой… глубине страницы. Сам банк о себе плохого не скажет, хотя в шкафу у ростовщиков целые суповые наборы из скелетов. Зато не умолчат о минусах отзывы реальных клиентов, проверенные и подтвержденные ответами сотрудников финансовой организации. Я проанализировал их и размещаю здесь краткую выжимку. Подписывайтесь, если вам, как и мне, интересно узнавать о подводных рифах банковской сферы.

Деньги за страховку вернут (нет)

Кредит без страховки - это как всадник без головы, фантастика какая-то. Так что все уже привыкли к необходимости брать хоть одну из них. Только вот сотрудники банка нередко обещают, что в случае досрочного погашения долга средства за страховку вернутся в полном объеме. И люди верят. А что на самом деле? По условиям договора, сформулированным на казуистическом диалекте русской юриспруденции, клиент получает только 10% от суммы страховки. Согласитесь, это не одно и то же.

Также в кредитном договоре иногда соседствует сразу несколько страховок, о которых тоже не всегда сообщается. Если вы зададите прямые вопросы, вам, может, и ответят, но если нет, никто и не заикнется об обилии страховых продуктов (зачастую их два, и один из них лишний, он не повлияет на ставку). А ведь для заключения договора нужен только один.

А вот и вишенка без торта (его сняли в счет уплаты страховки), цитирую отзыв от 3.11.2021:

После подписания страхового договора появляется Альфа-страхование, и эта организация имеет полную возможность распоряжаться средствами на всех моих счетах. Она может снимать со счета любое количество денег, а еще может замораживать средства на счете. Я с изумлением наблюдал как у меня заморозили 5000 руб. , думал, может, судебный пристав за что либо. Но нет, через неделю эта сумма была списана в счет дополнительной страховки. По-моему, все это называется жульничеством. Если у руководителя Альфа-банка не хватает на что-либо денег, я готов помочь в меру своих сил. Пришлите счет.

Допрос с пристрастием

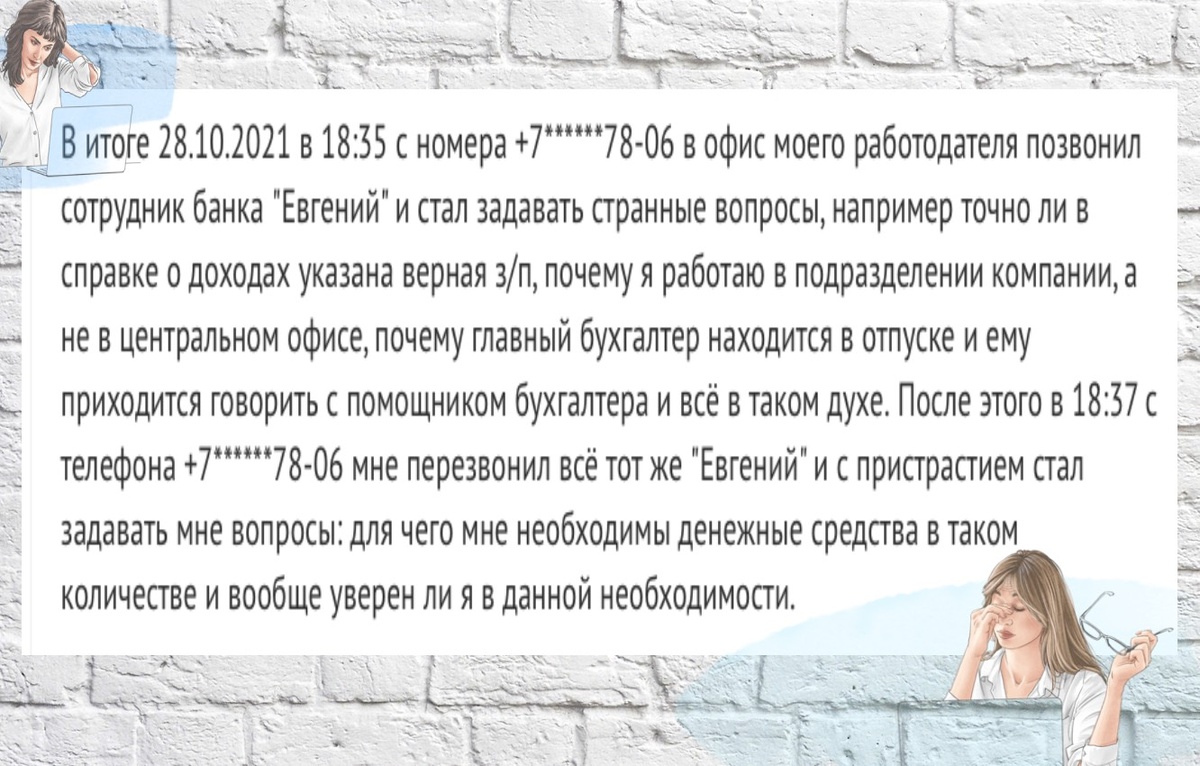

Когда вы оформляете крупный займ, сотрудники банка обычно связываются с вашим работодателем и задают интересующие их вопросы о вашем состоянии. И все бы ничего, но некоторые сотрудники Альфы уличены в допросах с пристрастием, и это не редкость. Они звонят начальству и невольно сообщают сведения, которые могут даже пошатнуть статус работника в компании. Ведь о займе коллеги теперь будет известно всему коллективу, как и о том, что банк сомневается в его платежеспособности.

Эту обычную процедуру делает унизительной излишняя подозрительность сотрудников. Они спрашивают даже о том, что имеет весьма косвенную близость к теме обращения. Такие звонки могут испортить отношения с начальником, дотошные экзекуторы суют нос в дела компании и требуют порой слишком много информации, да еще и в рабочее время.

Кстати, подобные звонки поступают и тому, чьи номера вы оставляете для связи. И личные вопросы, конечно, задаются самому заемщику, что иногда выходит за рамки всех наших преставлений об этикете. А я вот постараюсь вежливо вопросить: поставьте лайк, пожалуйста, если эта информация полезна.

Понижение ставки (нет)

Реклама надрывается от восторга и сообщает о ставке 5,5% годовых, что для потребительского кредита просто шикарно. Однако на практике довести ставку до этой планки крайне затруднительно. Например, на снижение влияет справка о погашении кредитов в сторонних банках, и, по словам сотрудников, ее нужно успеть принести за 2 месяца. На деле на это выделяется 45 дней. И если вы не успеваете, процентная ставка растет. Конечно, работники стараются консультировать правильно, но любая их ошибка - это ваша переплата, и надо все проверять самостоятельно.

Также зафиксированы жалобы о том, что некоторые документы по десять раз возвращаются обратно, так как чему-нибудь там не соответствуют. Эти бюрократические игры ведут к тому, что ставка увеличивается. Документы ведь не представлены в должном виде. Вот так 5,5% растут, будто цены на древесину, и превращаются в 10%, а то и 15%. Конечно, с условиями вы ознакомлены заранее, брать кредит никто не просит, но вполне понятна обида клиентов, которые уже потратили время и деньги, чтобы соответствовать поставленной планке. А миссия невыполнима.

Экономия на досрочном погашении (нет)

Многие люди рассчитывают погасить кредит досрочно и сэкономить на процентах. Однако не все изучают договор подробно, а в нем прописаны условия, ограничивающие эту возможность. В случае частичного досрочного погашения изменяется не срок договора, а сумма ежемесячного платежа.

Иными словами, частичное погашение никак не позволит вам сэкономить. Банк получит свою мзду в полном объеме. Это не плохо и не хорошо, правила игры ясно с самого начала, но о них лучше знать, чем не знать. А сообщить о них зачастую некому.

Кредит выплатил (но не совсем, как нам кажется)

После закрытия кредитного договора умные и свободные люди обычно проверяют информацию о своем кредитном рейтинге в БКИ. Ведь когда понадобится взять еще один займ, никаких темных пятен в истории быть не должно. И каково же их удивление, когда напротив их погашенного договора стоит отметка:

«Факт полного исполнения обязательств: Не в полном объеме»

Это как, простите? Человек закрыл договор, все выплатил, претензий от банка не получает. И действительно, в ответе финансовой организации признан факт «ошибки». Но такие просчеты могут очень сильно навредить тому, кто о них не знает. Он будет получать отказы только из-за этой подставы. Так что всю информацию после закрытия кредита нужно проверять дважды.

А вы как считаете: существенны эти минусы, или можно их проигнорировать? Я бы не проходил мимо и, более того, призвал вас подписаться, чтобы вы как можно больше узнали о подковерных играх банков.