Бизнес потихоньку отмирает. Ищу работу. В этой статье поделюсь с вами своей системой финансовой защиты, которая даже в период потери дохода помогает не только сохранять прежний уровень жизни, но ещё и отправлять сына в поездки. На осенние каникулы он едет кататься на лыжах в Шерегеш .

Я 17 лет веду бюджет. Сначала неожиданные траты меня сильно выбивали из колеи. Я писала план на месяц, но первые же непредвиденные расходы нарушали мою красивую картинку. Со временем я научилась с ними справляться. В статье поделюсь своим методом с вами.

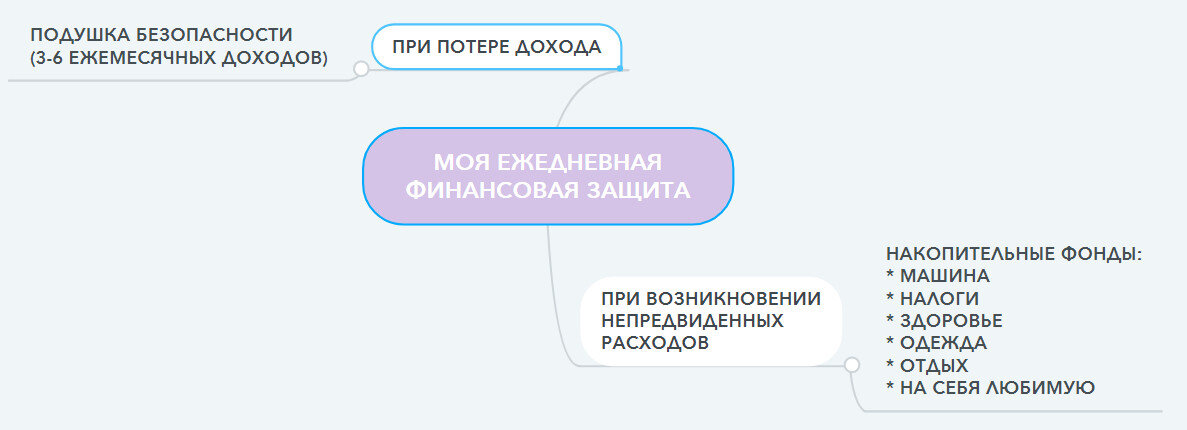

Про подушку безопасности и в каких случаях она меня выручала, я писала подробно здесь.

Сегодня расскажу о том, как я страхуюсь от непредвиденных трат с помощью накопительных фондов.

Накопительные фонды - что это такое?

Это система целевых копилок. Цели в разных семьях могут отличаться. Я выделила для себя такие категории, по которым собираю фонды:

- машина

- налоги

- здоровье

- одежда

- отдых

- на себя любимую

Каждый месяц я их пополняю в соответствии с планом на месяц. И когда появляются неожиданные траты, которые я не могла предвидеть во время планирования месяца, я просто беру нужную сумму из целевой копилки, закрываю потребность. А в следующем месяце возвращаю в фонд потраченное.

Какие категории выбрать для фондов?

Я взяла те затраты, которые бывают раз в год - например, это налоги. Разово из бюджета ноября выделить на оплату налогов 15 000 рублей для меня на данный момент сложно, поэтому каждый месяц в течение года я пополняю фонд на 1250 рублей и к ноябрю собираю нужную сумму на накопительном фонде "Налоги".

В фонды также попадают у меня те категории затрат, которые сложно предусмотреть. Скажем, здоровье. Болеть мы точно никогда не планируем. Поэтому и затраты предсказать на будущее сложно. Я выделяю посильную для моего бюджета сумму в фонд "Здоровье" - в ноябре это было 2000 рублей. И при необходимости пользуюсь этим ресурсом, когда кто-то заболевает, нужно пройти диагностику и так далее.

Опять же, если предстоит дорогостоящий курс массажа через несколько месяцев, то можно за эти месяцы накопить нужную сумму на фонде.

Фонд "На себя любимую" - специально для женщин;)

Этот фонд нередко приводит в восторг моих учениц. Большинству российских женщин свойственно отдавать всю себя семье, детям. Это касается времени, сил, денег. Когда-то и я не была исключением. Сначала всё мужу - он ведь ходит на работу. Потом куча всего нужна детям - они ведь растут. Ну а я как-нибудь потерплю, подожду. Пока на меня появятся деньги. Я быстро привыкла к этому и много лет жила по принципу "мне ничего не надо".

Сейчас я понимаю: если не запланировать деньги на себя - сами они никогда не появятся! И фонд "На себя любимую" как раз несёт глубокую смысловую нагрузку - для начала позволить самой себе тратить на себя деньги. А потом выделить определённую сумму из бюджета.

В этот фонд я ежемесячно кладу по 5000 рублей. Это мой легальный источник силы)) Который используется по желанию. В один месяц могу купить только крем. В другой - организовать фотосессию, со сменой образов, оплатой фотографа и студии. Раньше о таком я могла только мечтать и тихо вздыхать, что денег на себя всегда не хватает. Сейчас- мечты потихоньку сбываются, и всё благодаря мне)

Где хранить фонды?

Удобно открыть несколько накопительных счетов и на них собирать нужные целевые суммы. Дополнительным бонусом станут проценты на остаток. Пусть и небольшие, но всё же приятно.

Лайфхак для обладателей кредитки: фонды можно хранить на кредитке. Так вы уменьшаете проценты за пользование кредитом. Я на данный момент делаю так.

Такая система накопительных фондов позволяет мне оставаться на плаву даже тогда, когда уровень дохода падает:

- в ноябре мне нужно оплатить налоги и ОСАГО, эти суммы уже лежат у меня на счетах;

- сын на осенние каникулы отправляется в поездку, деньги я возьму из фонда "Отдых".

Как бы ни менялся мой доход, я спокойна - у меня есть моя финансовая защита в виде подушки безопасности и накопительных фондов. Так я избавилась от страха остаться завтра без денег.