В предыдущем посте была затронута формула сложного процента. В комментариях рассуждали о том если ли смысл в облигациях с ежемесячным купоном.

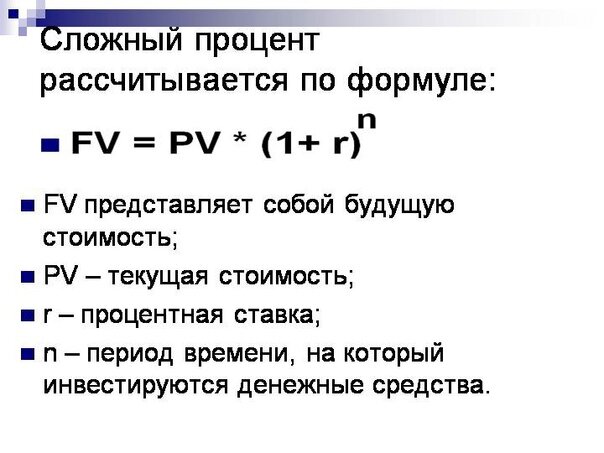

Мое мнение: однозначно да, чем чаще поступают купоны, тем чаще их можно обратно в капитал для работы - реинвестировать.

Давайте остановимся на разборе сложного процента подробнее и ответим на вопрос: есть ли в этом смысл или стоит отбросить как мелкая погрешность, которая не стоит внимания?

Для простоты сравнения возьмем банковский вклад и рассчитаем доходность на разных периодах времени.

Дано:

Банковский вклад

Сумма 100 000 руб. без пополнения

ставка 10 % годовых

начисление 1 раз в год

Решение 1 (простой процент без капитализации)

Первый год: тут все просто 10 000 * (1+10%/100) = 110 000 руб. накопленная сумма

Второй год: 110 000 * (1+10%/100) = 121 000 руб.

Третий год: 121 000 * (1+10%/100) = 133 100 руб.

Четвертый год: 133 100 * (1+10%/100) = 146 410 руб.

Пятый год: 146 410 * (1+10%/100) = 161 051 руб.

Решение 2 (сложный процент)

В этом примере возьмем начисление процентов раз в месяц

Первый год: 100 000 * (1+10%/100)^12 = 110 471,31 руб. накопленная сумма

Второй год: 110 471,31 * (1+10%/100) = 122 039,10 руб.

Третий год: 122 039,10* (1+10%/100) = 134 818,18 руб.

Четвертый год: 134 818,18 * (1+10%/100) = 138 935,41 руб.

Пятый год: 138 935,41 * (1+10%/100) = 164 530,89 руб.

На промежутке 5 лет мы видим разницу в результате, при выборе вклада со сложным процентом, мы получаем на 3 479,89 руб. больше.

Рассмотрим более длительный период в 20 лет.

И в виде графика результат будет более наглядным.

Как видно из графика, чем больше проходит времени, тем явнее заметен результат сложного процента. Таким образом, при наращивании капитала следует учитывать сложный процент, особенно если вы нацелены в долгую.

Не зря А. Эйнштейн называл сложный процент чудом света.

Мы использовали в примере небольшую ставку, всего 10 %, не было дополнительный пополнений вклада. Чем выше ставка, тем ощутимее результат, ну и при регулярном отчислении денег на инвестирование, капитал будет расти быстрее.