Всем привет! Сегодня хочу поделиться историей ипотеки, которую мои друзья платят уже 3,5 года. Осторожно, в статье возможно оскорбление чувств ипотечников

Краткая предыстория. В марте 2018 года ребята берут в ипотеку однушку в городе Воронеже. Дом - кирпичная девятиэтажка брежневских времен. От центра достаточно далеко - рабочий район, промзоны итд. Но зато школа, садик, остановка - все в пешей доступности. Условия были такие:

цена квартиры 1,55 млн,

первоначальный взнос - 550 тыс.

чистый долг - 1 млн рублей на срок 15 лет, ставка 9,4%.

Ежемесячный платеж получился 10382р

Такая сумма платежа весьма удобна, она сопоставима со стоимостью аренды такой же квартиры. В случае потери работы и других катаклизмов эту сумму все равно можно как-то наскрести. Ну или на крайний случай сдать квартиру и уехать к родителям.

Естественно, все 15 лет тянуть лямку никто не хотел, поэтому ребята по возможности гасят ипотеку досрочно.

Платеж и так маленький, поэтому будем уменьшать срок.

И вроде бы все хорошо, платежи идут, люди живут в своем жилье и всем всё нравится. Но недавно я увидел статистику платежей и немного удивился.

Давайте перейдем сразу к делу и посмотрим на платежи.

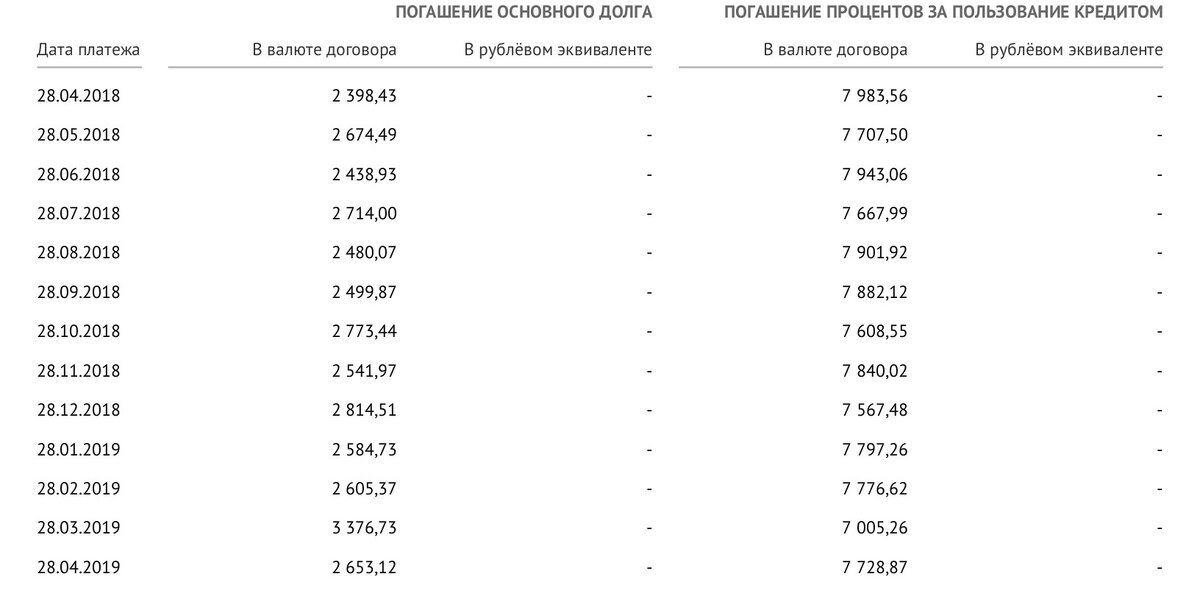

Первые 2 года у нас были совсем без досрочных пополнений (Платеж , напоминаю, 10382р в месяц)

За первый год в счет погашения долга ушло 31896р, а на проценты банку 92688р, то есть только 25% суммы идет на погашение долга, остальные же 75% - это уплата процентов. Ниже распечатка платежей за первый год.

За 2й год в счет долга ушло 31968р, проценты - 92616р, все практически так же, как и в первом году.

Итак, за 2 года основной долг почти не уменьшился - был 1 млн, стал 936 тыс. При этом банк уже заработал 185 тыс рублей процентами. Как мы видим, основные проценты банк сдирает в первые годы ипотеки. И если досрочно ничего не гасить, то несколько лет мы будем топтаться на месте и кормить банк.

На 3й год ребята поднапряглись, сходили к родителям

Всю жизнь будем вам картошку копать, только дайте нам ваши накопления!

И внесли на ипотеку за год лишних 230 тыс. Это имело некий эффект. Теперь платежи в счет основного долга и процентов сравнялись. Но это не помешало банку содрать за этот год процентами еще 73583р. Всего за 3 года набежало уже 258 тыс.

Кстати, по доходности за 3 года банк обогнал меня, инвестора! 24% у меня против 25% у банка. При этом я анализировал компании, спекулировал, что-то выдумывал, а банк просто дал денег в долг.

Think about it (c) Оксимирон

Я решил пойти еще дальше и вывел примерную формулу суммы переплаты, где p - процентная ставка, Х - сумма долга (первоначалный взнос не учитываем, только чистый долг), N - количество лет (или месяцев, так будет точнее) за которые полностью гасится долг

Средний срок погашения ипотеки сегодня - 7-8 лет. То есть для 7 лет и ставки 9,4% суммарная переплата будет 37,6%, а для 8 лет - 42,3%

Друзьям вдвойне повезло - во-первых, они купили квартиру на дне цикла. В это время цены достигли своего минимума, а дальше пошли вверх. Во-вторых, за эти 3 года в России случился ипотечный бум, цены на недвижимость выросли.

Покупали квартиру в 2018 году за 1,55 млн. Сегодня за такую же квартиру просят в среднем 2 млн. Но, с учетом процентов, за квартиру заплатили уже 1,8 млн. То есть через пару лет сумма всех выплат будет равна потенциальной цене продажи.

Какие уроки я извлек?

Сегодня много людей топят за ипотеку, дескать, накопить на свое жилье в нашей стране невозможно. Но, как мы видим, ипотеку нужно гасить досрочными платежами, а это все равно чьи-то накопления. То есть каждый должник встает перед выбором - либо гасить быстро, либо переплатить много.

Если есть возможность гасить быстро, то может имеет смысл подкопить и подождать? Да, мне возразят, что новостройки у нас дорожают на 100% в год и за ними не угнаться. Но лично я не вижу смысла гнаться за новостройкой. Сегодня почти не строят нормального жилья.

К сожалению, рост стоимости жилья не всегда покрывает переплаты по кредиту. В первые годы банк сдерет с вас основные проценты, и, если не случится очередного бума на рынке жилья, то переплату уже не вернешь.

Не стоит, однако, думать, что я совсем против ипотеки. Людям часто приходится выбирать из 2х зол: переплатить банку или переплатить дяде за аренду. И часто меньшим из зол становится именно ипотека.

Еще важный факт, что за многими ипотечниками стоят родители со своими накоплениями. Знаю множество историй, когда первоначальные платежи и досрочные погашения платили именно родители.

И это необычно!

Люди, которые видели конфискацию вкладов и дефолт в 90е годы активно экономят и копят деньги! А их дети, которые ничего этого не помнят, пишут в комментах, что в России копить невозможно.

Так что на квартиру все равно придется копить, и чем больше будет сумма, тем лучше.