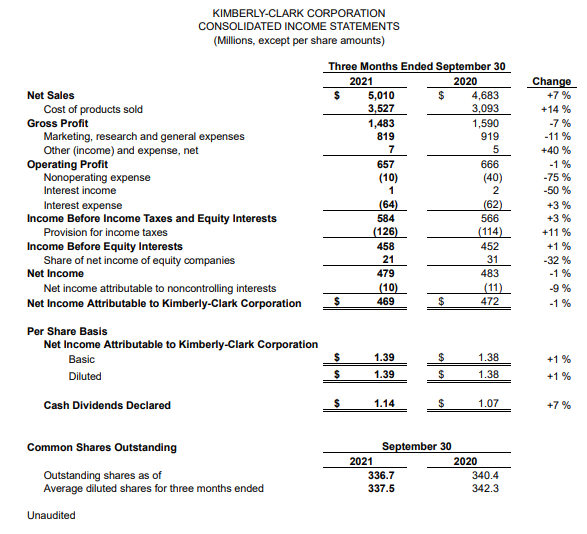

🔹Non-GAAP EPS (прибыль на акцию) $1.62, хуже прогноза на $0.03 (-5.8% год к году)

🔹Выручка $5.01 млрд. (+7.1% год к году), выше прогноза на 50 млн. $

🔹Органические LFL продажи выросли +4%, выше прогноза в +3.32%.

❗️Прогноз компании был ухудшен.

Компания прогнозирует на FY2021 снижение органических LFL продаж на 1%-2% и скорр. прибыль на акцию в диапазоне $6.05-$6.25. Прошлый прогноз предполагал снижение продаж на 0-2% и скорр. прибыль на акцию $6.65-$6.90 с консенсусом $6.70.

🔻Акции в моменте падают на 2.3%

💬 Председатель и главный исполнительный директор Майк Хсу сказал: «Наши результаты за третий квартал отражают динамичную и сложную макросреду. Наши органические продажи были высокими, включая двузначный рост на ряде наших рынков личной гигиены, а также улучшение показателей в других сегментах. Показатели доли рынка также остались сильные, демонстрируя силу наших инноваций. На наши доходы отрицательно повлияли значительная инфляция и сбои в цепочке поставок, которые увеличили наши расходы сверх ожидаемых. Мы предпринимаем дальнейшие действия, включая ценообразование и улучшенное управление затратами, чтобы смягчить эти проблемы, поскольку становится ясно, что они вряд ли будут решены быстро".

💰На текущий момент див. доходность компании 3.43%, дивиденды наращиваются уже 49 лет, коэф-т выплат 68%, не критичный.

⚖️ Оценка компании о Forward P/E 2021 = 19.85, FWD P/E 2022 = 17.81. Соответствует средним значениям для данной компании.

🔴 Net Debt\EBITDA = 2.3х, не критичный, но вот собственный капитал компании близок к 0, чем обусловлены сверхвысокие мультипликаторы P/B

🎯 Target аналитиков 137.67$ (цена на премаркете коколо 130$). Рейтинг близко к "Neutral"

🚩Kimberly-Clark столкнулась с теми же проблемами увеличения издержек, но решает их менее успешно, чем тот же P&G. Сейчас цена на Kimberly-Clark вполне себе средняя, нет дисконта, нет премии.

Компания является одной из самых дешевых в отрасли, предлагаю одну из самых высоких див. доходностей (среди крупных компаний). Выше и дешевле только Newell Brands Inc. (NWL), но она и не совсем "consumer staples". Но расплатой является полное отсутствие роста выручки и EBITDA, только Adj. Net Income показывает совсем небольшой рост. Да и околонулевой (а порой и отрицательный) капитал для многих будет препятствием.

Компания может быть интересна любителям дивидендов из-за неплохой доходности. Но я ее в портфеле не держу, отдавая предпочтение компаниям лучшего качества, чем KMB. Основанием покупки может являться только существенный дисконт в KMB при одновременно высоких ценниках в отрасли. Но сейчас этого нет.

Больше информации здесь⬇️

Ежедневно знакомим вас с новыми компаниями, публикуем отчеты, новости и актуальные мнения по фондовому рынку

Больше подробных разборов компаний и полезные обучающие видео по инвестициям

✅ Patreon

Моя эксклюзивная аналитика по рынку и акциям, по платной подписке

〰️〰️〰️

❓Что думаете про Kimberly-Clark? Держите у себя?

〰️〰️〰️

❗️Вся информация носит ознакомительный характер и не является инвест.рекомендацией.

〰️〰️〰️

#KMB #отчеты #обзор