Очень много вопросов поступает об IPO Softline и стоит ли в нём участвовать. Сразу отмечу, что в этой заметке я опишу лишь своё видение и те причины, по которым я сам не собираюсь участвовать в размещении ценных бумаг.

Начнём с того, чем компания занимается.

О компании

Softline - глобальный провайдер IT-решений (облачные услуги, информационная безопасность, различный софт и ПО и т.д.)

Первое, что я хотел бы отметить - это не IT-компания в прямом смысле слова (как позиционируется на многих ресурсах), а преимущественно поставщик IT-решений других компаний. Также, компания берёт на себя разработку и апгрейд приложений, настройку и регуляцию приложений под нужды конкретных клиентов.

Итак, программное обеспечение и облачные сервисы приносят компании около 61% валовой прибыли. У Softline 6000 вендоров - внушительное количество. В их число входят и такие гиганты, как Microsoft, IBM, Apple, Adobe, Google и т.д.

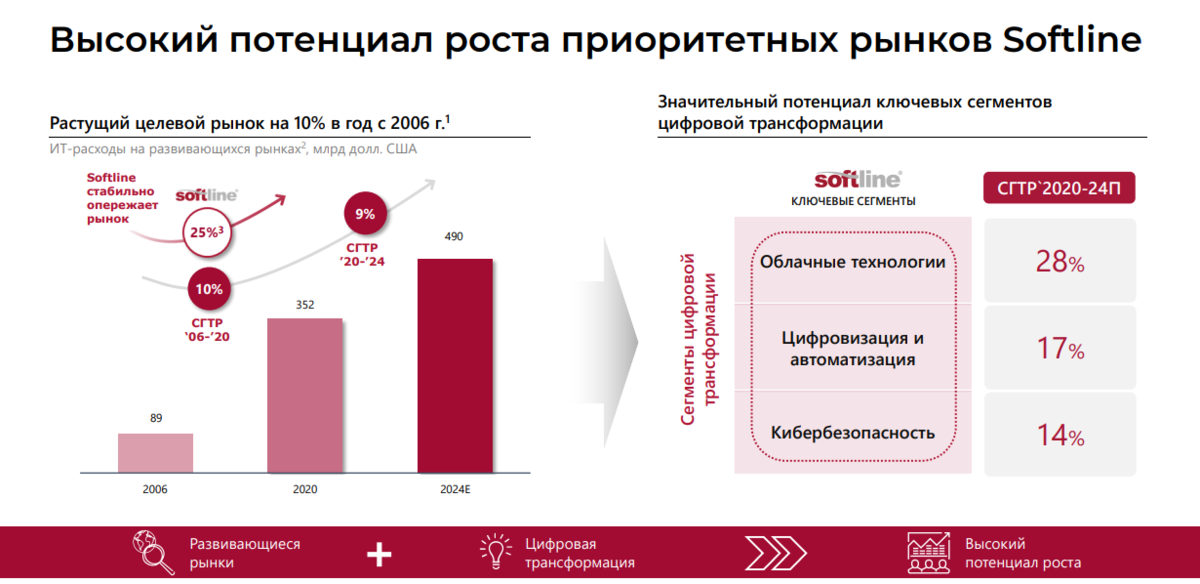

И если смотреть только в презентацию, то всё у компании отлично - количество вендоров растёт, количество клиентов растёт, оборот растёт, выручка растёт, рынок растёт. В общем, компания развивается.

Чтобы не пересказывать всё то, что есть в презентации - вот ссылка на официальный источник компании.

А теперь давайте заглянем глубже

Первое, и не самое важное - это вёрстка сайта.

Вы извините, но я не понимаю, почему у крупной компании, которая поставляет софт 6000 компаний и адаптирует его под нужды клиентов, такие косяки в "визитной карточке". Я понимаю, что это мелочь, ну отображается криво и что? Но это многое говорит об отношении компании как к клиентам, так и к инвесторам.

Вёрстка сайта сейчас сколько стоит? Около 20,000 рублей?

Далее, нас интересует финансовая отчётность по годам, которую оказалось не так просто найти - она была смещена на 40 страницу финансового отчёта.

И понятно почему, ведь тут мы находим самое интересное.

Выручка растёт 3 года подряд. И это хорошо.

Компания собирается размещаться на бирже с капитализацией около 1,5 миллиардов $. При существующей выручке P/S окажется в диапазоне 0,8-1. Грубо говоря, компания будет оцениваться в одну годовую выручку, что для российского рынка абсолютно недорого, а для мирового и вовсе дёшево.

Но по итогам 2020 года компания зафиксировала чистый убыток в 2,2 миллиона - отчасти связано с выплатой налогов, штрафов и пени за предыдущие годы на сумму 18,5 миллионов $. По итогам 2019 прибыль составила 9,5 миллионов $, по итогам 2018 - 400 тысяч $ прибыли.

В итоге, за 2020 P/E отрицательный из-за убытка, за 2019 P/E 158, по итогам 2018 P/E и вовсе 3750.

При таком мультипликаторе возникает два вопроса:

1. Можно сказать, "Ну и что? Сейчас многие американские компании, в том числе убыточные, стоят дорого". Да, но, у них выручка растёт не по 10% в год, а по 30-60%. Ставка на это делается, что при таких темпах роста компания быстро выйдет в стабильную прибыль и оправдает заложенные ожидания.

2. Когда развивающаяся компания вкладывает абсолютно все деньги и берёт кредитное плечо для ускорения развития и расширения собственного бизнеса - мне понятно, почему прибыль слабая или отрицательная. Но я не понимаю, как компания может нести убытки при том, что она давно на рынке и является поставщиком чужих программных решений по модели подписки. Компании, на минуточку, 25 лет.

И в целом мне этого хватило, чтобы передумать участвовать в IPO.

Прибыли нет. Значит, дивидендов не будет ещё долгое время.

Если это не история стоимости, значит, должна быть история роста. Правильно же? Правильно. Только выручка растёт по 10% в год. И, вы извините, но у МТС выручка растёт по 10% в год, несмотря на то, что компания является "дивидендной коровой".

То есть, мы получаем вяло растущую (финансово) и не дивидендную компанию, которая неизвестно когда и непонятно почему должна окупиться в будущем.

К слову, о будущем

Как мы видим в презентации, рынок России занимает долю в 43%.

Согласно многочисленным заявлениям со стороны наших регуляторов, а также согласно проекту "Стратегии развития финансового рынка РФ до 2030 года" (google,те - он выложен в открытый доступ), планируется переход отечественных компаний и корпораций на отечественное же программное обеспечение.

Вопрос, что это за софт и может ли он достойно конкурировать с зарубежными аналогами я поднимать не буду. Дело именно в тренде, который уже набирает обороты (многие компании уже заставили отказаться от зарубежного ПО).

В целом, этот тренд не означает, что у Softline резко упадут финансовые потоки от реализации и обеспечения зарубежных IT-решений - она сможет стать крупнейшим поставщиком российского ПО и нарастить количество российских вендоров.

Но определённые сомнения в том, что переход пройдёт "безболезненно" всё таки возникают - это 43% мирового охвата компании.

Справедливости ради

Не поймите меня не правильно. Я не говорю, что это плохая компания, плохой бизнес и т.д. Всё таки, 25 лет компания на рынке и с её работой сталкивался, пожалуй, каждый житель РФ, даже если сам того не знает.

Смысл этой заметки в том, что инвестиционной привлекательности в предстоящем IPO лично я не вижу. Спекулятивно может и разгонят бумагу, но мы же о инвестициях говорим, а не гадаем на рыночной гуще.

Лично я ожидаю существенной коррекции стоимости ценных бумаг после выхода на биржу. И если очень хочется поддержать отечественного производителя, то целесообразно взять долю в портфель, но уже по более привлекательным ценам.

В IPO, на самом деле, всё честно. Руководство компании и крупнейшие акционеры сообщают рынку, как они сами оценивают свой бизнес. Частные инвесторы либо соглашаются с этой ценой, либо нет.

Я уверен, что большинство частных инвесторов, которые в рынке более 10 лет предпочтут не участвовать в этом размещении в первые дни торгов акциями, поскольку смотрят на те цифры, которые я опубликовал в этой заметке.

Вы решение сами принимайте. Я лишь хотел обозначить проблемы и риски, о которых почему-то никто не говорит в преддверии IPO.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#ipo #фондовый рынок #анализ акций #рынок акций рф #инвестиции