Исходные данные. Цель: получение дивидендов. + Рост. Горизонт инвестирования: 5-10 лет. Пополнения 20-30 тысяч в месяц. Акцент на фонды и акции РФ. Пополнение ИИС, на основной счет покупка иностранных активов. Не имеет большой разницы, так как буду считать все вместе.

Упор думаю, что стоит сделать на надежные компании. Избегать рискованных инструментов. Никаких ракет, дающих 100500 процентов в месяц. Это должны быть компании платящие дивиденды, желательно повышающие их и достаточно долго присутствующие на рынке. Ну или большинство компаний в портфеле должно быть такими.

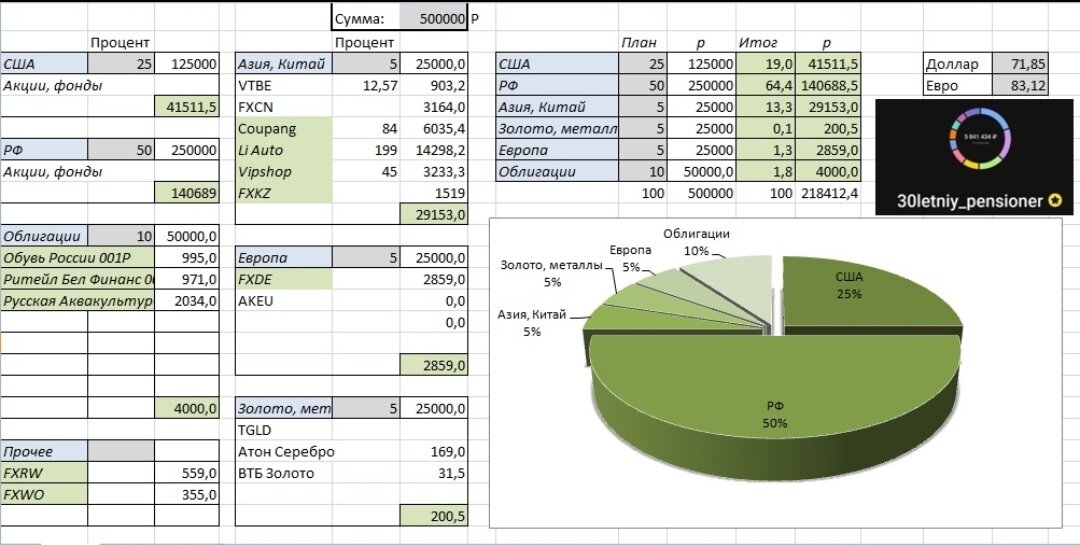

Основной счет – 181 тысяча рублей, ИИС – 37 тысяч рублей. Итог = 218 тысяч.

Портфель 1.

Общая структура.

Акции РФ занимают 64 процента, США – 19, Азия – 13,3, Европа – 1,3, Золото, металлы – 0,1, Облигации – 1,8. Видим, что есть перекос в сторону акций и фондов РФ. Думаю, что стоить уменьшить эту долю хотя бы до 50 процентов, а лучше даже еще меньше. США слишком мало, нужно докупать. Азия…можно уменьшить до уровня в 5-10 процентов. Европа- докупить до 5 процентов хотя бы. Золото – докупать однозначно. Облигации – тоже докупать.

По отдельным регионам и секторам.

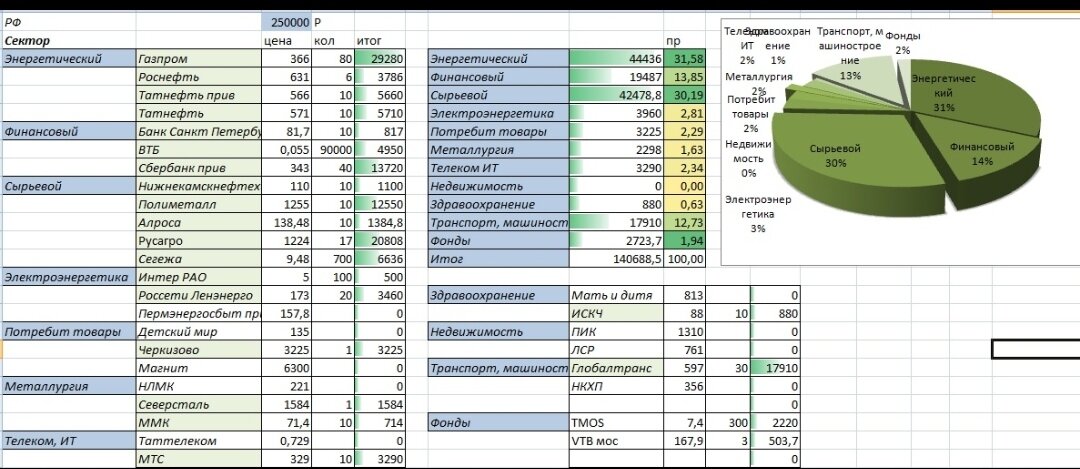

РФ.

Энергетика. Доля 31 процент. Газпром, Роснефть, Татнефть одни из лучших компаний в секторе. Газпром – Есть серьезный потенциал для роста. Дивиденды в следующем году тоже скорее всего увеличат котировки. Высокая цена на газ в Европе и энергетический кризис на руку всех энергетикам. Нефть тоже дорожает. +

Финансы. 13 процентов. Можно даже увеличить процент в данном секторе.

Сбербанк. Тут и рост и дивидены. Одна из лучших компаний. Цена почти постоянно растет, хорошо отыгрывает дивидендный гэп.

ВТБ. По сравнению с 20 годом чистая прибыль выросла в разы. Дивиденды скорее всего тоже подрастут. Относительно дешево сейчас торгуется. ВТБ планирует увеличить прибыль до 300 млрд к 2022 году (стратегия 2к2019). Думаю, что стоит держать.

Банк Санкт-Петербург. Чистая прибыль растет. Дивиденды тоже. Цена к прибыли очень низкая. Наверное самый дешевый банк . Хорошие перспективы роста.

Сырье. 30 процентов. Достаточно много для данного сектора.

Нижнекамскнефтехим. Выручка растет, прибыль тоже. Дивиденды так же должны вырасти. Долг тоже вырос. Рентабельность с 2020 года тоже выросла. Компания интересная, стоит оставить.

Полиметалл. C 2016 года значительно выросла добыча золота. Выручка выросла в 2 раза, прибыль более чем в 3 раза. Хороший результат. Дивиденды так же растут, Рентабельность тоже. Так же 2020 год – год подобных компаний, занимающихся добычей золота и прочих металлов. Сейчас идет снижение стоимости золота, но потенциал все равно у данной компании есть. Как говориться золотодобывающие компании – это как золото, только с плечом. Дивиденды и возможный рост. В последнее время даже склоняюсь к тому, что нужно покупать именно такие компании, а не просто золото, ведь оно ничего не приносит, кроме изменения в стоимости. Это не бизнес, который генерирует доход.

Алроса. Алмазы. Хороший рост в 2020 году и в 21 тоже продолжился. Добыча алмазов снижается за последние 5 лет. Зато продажа выросла) Выручка без изменения почти, чистая прибыль упала. Дивиденды почти без изменений за 5 лет. Рентабельность остается на достаточно высоком уровне. Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Ограниченное предложение, низкий уровень запасов и высокий спрос во 2П2021 могут привести к росту цен на алмазную продукцию. Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры. Как то так.

Русагро. Хороший рост начиная с марта 2020 года. Рост выручки почти в 2 раза за 5 лет. Рост прибыли тоже значительный, более чем в 2 раза. Дивиденды растут, будут еще больше. Долги выросли в 4 раза. Рентабельность достаточно высокая, цена компании – низкая. Можно закупать) Динамика радует. Кушать все хотят и скорее всего всегда будут хотеть.

Компания осваивает Приморский край с выходом на азиатские рынки - главный триггер для роста (цены там выше на 20-30%).

Сегежа. Выручка за 5 лет выросла, прибыль тоже, а вот чистая упала. Было достаточно дорогое IPO. Акция начала падать, теперь даже выросла. На 22 процента с апреля. Высокая обеспеченность сырьем. Так говорят. Есть позитивные новости по данной компании. Даже дивиденды планируют платить, но не скоро. На перспективу наверное стоит держать.

Электроэнергетика. 2,8. Можно увеличить данный сектор.

Интер Рао. Крупнейшая компания в РФ из сектора электроэнергетики. Мощности не растут, даже падают. При Сталине такого не было). За 5 лет выработка электроэнергии падает. Печально. При этом выручка выросла. Как так? Чистая прибыль выросла. Парадокс. Дивиденды растут, потом падают. Компания кстати не хочет делится ими (увеличивать не хочет), мол указы эти ваши нам не указы. У них свои указы есть. 25 процентов и точка, 50 не хотят. Цена к прибыли около 6 , низкая.

Даже персонала они 12 тысяч куда то дели за 5 лет.

Еще из плюсов: Старые мощности, модернизация которых может стоить 200-300 млрд руб. Компания так же не очень работает в интересах акционеров. Зато они ориентированы на 2035 год. Вот так.

Ленэнерго. Росссети. Установленная мощность даже немного выросла с 2017 года с 31 до 34 Гвт. Отпуск эл энергии почти не изменился. Выручка выросла, прибыль чистая выросла тоже. Дивиденды последние 3 года растут. Долг уменьшился. При этом цена акций относительно низкая. Стабильный бизнес в относительно благополучном регионе. Крупнейшая электросетевая компания СПБ и области. В целом интересно.

Потребительские товары. 2,2 процента. Увеличиваем.

Черкизово – растет выручка и чистая прибыль, дивиденды. Малое число акций в обращении –это минус. Достаточно высокий долг. Ну а в целом компания очень даже интересная и перспективная.

Металлургия. 1,63 процента. Можно увеличить данный сектор.

Северсталь – 1 шт. Компания интересная. И дивиденды платит хорошие. Выручка растет, чистая прибыль тоже. Остаются риски что всю отрасль так зарегулируют, что дивиденды порежут и все будет плохо. Но думаю, что паниковать рано)

У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%. Компания платит дивиденды, которые дают двузначную доходность, направляя весь свободный денежный поток на выплаты. А это круто.

ММК. Продажи стали выросли. Прогнозы по выручке и чистой прибыли очень хорошие. Дивиденды растут. + Это нам и нужно. Да и цена значительно выросла. Рентабельность растет.+ Цена к прибыли – тоже хорошо. В свободном обращении всего 7 процентов акций, не так много. Все остальное у Рашникова и у банка Нью Йорка.

Телеком, ИТ. 2,3 процента. Можно увеличивать.

МТС. Количество абонентов падает. Выручка растет и прогнозы по ней тоже хорошие. Прибыль и чистая и грязная растет. + Дивиденды платятся. Высокие. Но процент от прибыли больше 100. Плохо. Есть шанс что зарежут их. Долг растет, чистый долг тоже. Плохо. В долг что ли платят дивиденды? Похоже, что… Наличность есть, так что нет. Рентабельность прям хорошая и растет! Оставляем.

Здравоохранение. 0,6 процента. Совсем мало.

ИСКЧ. Выручка начала расти, чистая прибыль падает. Рентабельность вышла из минуса. Хорошо. Цена взлетела до небес. Плохо. Очень сильно переоценена данная компания. Не очень мне такое нравится. Доля конечно небольшая. Это плюс. Покупать такое наверное не стоит.

Недвижимость. 0 . Понятно. Докупаем.

Транспорт и машиностроение. 12,7 процента. Многовато для данной отрасли. 5-7 процентов ей бы хватило.

Глобалтранс. Выручка не особо растет. Чистая прибыль тоже. Дивиденды падают. Дивиденды от прибыли растут, плохой знак. Наверное еще резать будут. Активы падают, долг растет. ХМ….Рентабельность падает, p/e растет.

За 5 лет доля компании в перевозках снизилась с 8,3% до 7,6%. Что то как то не впечатляет данная компания меня. Возможно стоит сократить долю данной компании в портфеле.

Фонды.

TMOS и ВТб мосбиржа. Особо нечего писать. Фонды как фонды.

США.

ИТ. 4.5 процента.

FTC Solar – поставщик систем отслеживания солнечной активности. Трекеров короче.

Уже писал про эту компанию в статье про зеленую энергетику. С тех пор ничего не изменилось.

Имеет постоянные солнечные платформы. Орегон, Вьетнам, Невада. Новый трекер разработали недавно с улучшенными характеристиками.

Работает с 2017 года. Информации очень мало по данной компании. Компания значительно увеличила убытки в 2021 году, за 6 месяцев в 19 раз.

Пока цена акции только падает. Капитализация – 562 млн. По компании достаточно мало информации. Достаточно рисковая компания. Не понятно что с ней делать, благо что и в портфеле ее немного.

FXIT – фонд из сектора ИТ. Однозначно да. У меня в портфеле он вырос уже на 125 процентов с августа 2018 года.

Коммуникация. 13,6 пр. Много.

Blizzard – писал про нее в разборе на сектор телекоммуникации США. Ну как разбор. 3 компании сравнил. Какой итог ? Плюсы/минусы. 9/4 . Компания растущая и показывает по многим показателям хороший результат. Думаю, что надо держать. А на перспективу даже можно и докупить. В моем портфеле показывает рост 30 процентов с января 2020 года. Однозначно да.

Финансовый сектор. 0 . Нужно докупать.

Здравоохранение. 23,4 процента. Много.

Abbvie. Биофарм компания. Прогнозы хорошие. Рост выручки, падение прибыли. Цена акции к прибыли тоже выше среднего. Зато рентабельность неплохая. Высокий процент дивидендов от прибыли, есть шанс снижения дивидендных выплат.

Zynex – производитель мед оборудования. Падает. Прогнозы конечно хорошие, но падает. И ее продают…сотрудники компании. Верят наверное в нее). Цена – высокая. Очень.

Рост выручки хороший. Рентабельность – не очень. Долга нет. В портфеле мало данной компании, но думаю, что можно и продать.

Потребительский сектор. Циклические компании. 0. Нужно докупать.

Потребительский сектор. Защита. 0. Нужно докупать.

Недвижимость. 0. Нужно докупать.

Промышленность. 5,2 процента.

Ford – с мая 2020 года компания стала очень сильно набирать. Цена неплохая, цена к прибыли еще должна упасть. Все интереснее становится. В основном рекомендуют покупать. Долг вот только высокий.

Энергетика. 53 процента. Очень много.

Exxon – крупнейшая в мире нефтегазовая компания. Прогнозы – покупать. Неплохо выросла на росте цен на нефть. Хорошие дивиденды. Держим.

Phillips 66 – держим.

Valero – держим.

Электроэнергетика. 0. Нужно докупать.

Сырье.0. Нужно докупать.

Фонды. 0.

Азия, Китай.

Сoupang – платформа для электронной коммерции из Южной Кореи. Падение на 37 процентов с мая 2021 г. Прогнозы – покупать. Инсайдеры продают на миллионы и миллиарды долларов. Такое себе. Думаю, что держать такое нет смысла.

Li Auto- автопроизводитель из Китая. Электро. Прогнозы: покупать. Цена – очень высокая для такого. Рентабельность - . Прибыль - . Долг низкий. Возможно это и будущая тесла, но пока не заметно еще. Можно оставить на перспективу конечно…Но с другой стороны для нашей стратегии не очень это все подходит.

Vipshop – интернет магазин из Китая. Показывают очень серьезное падение за год, как и весь Китай. Прогнозы: покупать. Стоимость – низкая, рость выручки, прибыли. Рентабельность – норм. Долг низкий. Тут уже интереснее. Держим значит.

FXKZ- казахские компании. 7 эмитентов. Комиссия 1.39 процента. Много конечно. Но где такое еще купить можно. Тем более, что они и растут неплохо. Валюта фонда FXKZ — тенге, что позволяет дополнительно диверсифицировать вложения.

KAZATOMPROM - 18.76890 % - компания номер 1 в данном фонде. Очень даже неплохая. Когда делал сравнение по компаниям из атомной энергетики, то пришел к выводу, что одна из лучших компаний в секторе. Держим фонд. Доходность и диверсификация.

VTBE, FXCN – фонды. Держим.

Золото, Металлы.

Атон Серебро- Прекрасный фонд. Фонд фондов. Уже про Атон писал вроде и про их подход к делу. Управляющие какие то… Зачем? Ведь они покупают фонды зарубежные. И все . Точка. 1,45 комиссия. Из них ETF берет 0,5 процента, 0,8 берет Атон. Молодцы. Достойно. Нет.

Лучше уж тогда купить фонд на золото от Тинькофф или Финекс. Там хотя бы комиссия меньше. Да они на золото, но все же. Продавать нет смысла, ведь в портфеле совсем немного этого.

ВТБ Золото- комиссия 0,66 процента. Управляющая компания берет – 0.22 процента. Хорошо, не жадничают.

Активы фонда инвестируются в золотые слитки с физическим хранением в России в Банке ВТБ. Портфель фонда обеспечен непосредственно физическим золотом. Фонд предназначен для диверсификации рисков фондового рынка и получения потенциального дохода, привязанного к динамике цен на золото. То есть это физическое золото, тем лучше. Оставляем.

Европа

FXDE- фонд на акции немецких компаний. Держим.

Облигации.

Обувь России 001Р – высокая доходность 11 процентов. Но при этом низкий рейтинг. Ну такое себе.

Ритейл Бел Финанс 001Р – низкий рейтинг, высокая доходность.

Русская Аквакультура – низкий рейтинг, высокая доходность. 9,5 процента.

Продавать думаю не стоит, но и докупать тоже. Лучше купить надежные корпоративные облигации вместе с ОФЗ в таком случае. Да доходность конечно будет ниже, зато надежнее.

Будущий портфель:

218 тысяч – портфель сейчас. Пополнения 20-30 тысяч в месяц. В среднем 25 тысяч * 12 мес = 300 тыс. Итог 518 тыс. рублей.

РФ. 50 процентов, а это 259 тысяч.

Энергетика. Можно все оставить как есть, тогда доля сектора будет в районе 17 процентов. +

Финансы. Докупаем Сбербанк. Доля – 15,5 процентов.

Сырье. Оставляем как есть.

Электроэнергетика.

Интер Рао. Немного увеличиваем долю данной компании.

Ленэнерго. Росссети. Докупаем. И еще докупаем Пермэнергосбыт прив.

Пермэнергосбыт - хорошие показатели рентабельности. Рост дивидендных выплат. Привилегированные акции стоят дешевле, а дивиденды такие же. Как и в случае со Сбербанком прив.

Потребительские товары. Докупаем Магнит и Детский мир.

Детский мир - растет число магазинов хорошими темпами. Растет выручка, прибыль. Повышаются дивидендные выплаты. FREE FLOAT = 70% - а это хорошо. С 2021 по 2024 планируют удвоить выручку.

Магнит –Рост числа магазинов, рост выручки. Да и прибыль тоже растет.

Металлургия. Докупаем ММК, НЛМК и Северсталь.

Телеком, ИТ. Докупаем Таттелеком и МТС.

Таттелеком – неплохо растет выручка и прибыль. Рост дивидендных выплат. Да и рост значительный.

Здравоохранение. Увеличиваем долю за счет компании Мать и дитя. Одна из лучших компаний в секторе. Уже писал про нее.

Мать и дитя. Одна из лучших компаний, по моему мнению. Рост прибыли, выручки. Дивиденды … так же растут. Долг невысокий и падает. Компания пока демонстрирует неплохие темпы роста бизнеса за счет экспансии в регионы. Рост численности персонал, рост производительности труда.+

Недвижимость. Пик и ЛСР. Одни из лучших компаний в секторе. Докупаем.

Пик – одна из лучших компаний в сфере недвижимости РФ. Рост выручки, чистой прибыли. Рост дивидендов. Хорошие показатели рентабельности.

ЛСР. Компания снижает долговую нагрузку. Ожидается рост чистой прибыли и выручки. Есть фундамент для роста стоимости. Так же компания сейчас стоит достаточно дешево.

Транспорт и машиностроение.

НКХП. Рост чистой прибыли. Прогнозы по ней тоже хорошие. Дивиденды так же растут последние 2 года. Долг падает. + Рентабельность растет. Достаточно интересная компания. Покупаем.

Глобалтранс можно частично продать и на эти деньги взять НКХП.

Фонды.

TMOS. Остальную сумму можно добить фондами. Да и вообще, если нет понимания что покупать, то фонды не самый плохой выбор.

Получается всего 258 тысчяч, план был 259.

США. 32 процента . 165 тысяч.

ИТ.

FTC Solar продаем. Сомнительная компания. Да и не под нашу стратегию.

FXIT. Оставляем. Можно докупить.

Intel. Одна из лучших компаний в данном секторе. Очень хорошие показатели и при этом достаточно высокие дивиденды для США.

Коммуникация.

Blizzard – оставляем.

Можно еще докупить Comcast. Компания показывает хороший рост, при этом платит неплохие дивиденды. По меркам США конечно. Однозначно одна из лучших компаний.

Финансовый сектор.

Bank of America. Один из крупнейших банков США и не только. Банк работает в 35 странах.

Хороший рост, прогнозы, неплохая дивидендная доходность. Покупаем.

Здравоохранение. 23,4 процента. Много.

Abbvie. Биофарм компания. Прогнозы хорошие. Рост выручки, падение прибыли. Цена акции к прибыли тоже выше среднего. Зато рентабельность неплохая. Высокий процент дивидендов от прибыли, есть шанс снижения дивидендных выплат.

Zynex – продаем.

Покупаем Pfizer. Хорошие дивиденды. Ну и в целом компания более стабильная чем Zynex. Дивиденды они повышают например с 2009 года.

Потребительский сектор. Циклические компании.

Ebay . Хороший рост. Неплохая стоимость. Рост прибыли, выручки. Не высокий долг. Рентабельность в норме. Платят дивиденды около 1 процента. Покупаем.

Потребительский сектор. Защита.

Coca Cola. Хорошие прогнозы. Высокая рентабельность. Цена немного завышена. Дивиденды в районе 3 процентов и хорошая история выплат. Покупаем.

Недвижимость. Stag. Хорошие прогнозы, платят дивиденды каждый месяц.

Промышленность.

Ford – оставляем.

Emerson Electric. Хороший рост за год. Прогнозы: покупать. Стоимость тоже неплохая. Рентабельность +, долг невысокий. Процент дивидендов от прибыли и сами дивиденды тоже неплохие. Повышение дивидендов более 25 лет.

Энергетика.

Exxon – держим. Phillips 66 – держим. Valero – держим. Так то у нас этот сектор уже заполнен, так что оставляем все как есть.

Электроэнергетика.

NextEra Energy, NRG – на мой взгляд наиболее интересные компании в данном секторе. Их и берем.

Результат сравнения в данном секторе.

1 место – NRG. Платят дивиденды и повышают их. Хорошая цена, хорошая доходность, прогнозы, рост умеренный.

2 место – NextEra. Дивидендный аристократ, 41 год повышает дивиденды. Высокая капитализация, рост, прогнозы.

Сырье.

DOW- химическая компания. Хорошая стоимость, высокие дивиденды. Рост прибыли, рентабельность в норме.

Nucor – производитель стали. Хорошая стоимость. Неплохая рентабельность. Дивиденды – 2.7 процента. Очень неплохо. Повышают с 2008 года. Покупаем.

Фонды.

В остальную часть портфеля можно докупить фонд FXUS. Одни из самых старых фондов на американские акции. Да, он частично дублирует уже имеющие позиции, но зато даст большую устойчивость и диверсификацию. И в целом показывает высокую доходность.

Остается небольшой перекос в сторону энергетического сектора, но это не так существенно. В дальнейшем можно будет выровнять покупкой активов из других секторов.

Азия, Китай.

Сoupang – продаем. Li Auto- продаем.

Vipshop – оставляем.

FXKZ- оставляем.

VTBE, FXCN – Докупаем. Причем большую часть думаю, что должен занимать фонд VTBE. Там диверсификация намного выше. Хотя это и фонд фондов.

Золото, Металлы.

Атон Серебро – оставляем.

ВТБ Золото- комиссия 0,66 процента.

Можно докупить фонд TGLD на 15000 рублей. Комиссия меньше и за покупку-продажу не нужно платить. Плюс компания покупает именно золото, а не фонд на золото.

Европа

FXDE- фонд на акции немецких компаний. Докупаем. Лот стоит всего 28 рублей, а значит можно докупать даже на «сдачу».

AKEU – фонд фондов от Альфа, но зато диверсификация намного выше. Поэтому покупаем и его тоже. Один лот 12,57 евро, а это около 1000 рублей.

Облигации.

Обувь России 001Р – оставляем.

Ритейл Бел Финанс 001Р – оставляем.

Русская Аквакультура – оставляем.

Докупаем:

ОФЗ 26223. Высокая надежность. Срок 2 года 4 месяца. Доходность 6.5 процента.

Корпоративные облигации. АФК система 12. 3 года 1 месяц. Доходность 7,85 процента. Надежность высокая. Цена в районе 1000 рублей.

Пополнения ежемесячные. 20-30 тысяч рублей.

Стараемся купить из каждой отрасли актив в зависимости от требуемого процента в портфеле.

Например: пополняем на 30000 рублей. По нашему плану на 50 процентов - это акции РФ. Вот и выделяем на них 15000 рублей. Выбираем наиболее отстающие отрасли и покупаем акции в них в первую очередь.

Отрасли: Недвижимость, Здравоохранение, Электроэнергетика, Потребительские товары, Металлургия. Покупаем в каждой отрасли по 1 минимальному лоту. Например: Пик – 1 акцию, Мать и Дитя – 1 акцию, Детский мир – 10 акций (минимальный лот), НЛМК – 1 лот, Пермэнергосбыт – 1 лот и так далее. Если остались деньги от этих 15 тысяч, то переходим на второй круг и опять покупаем. Желательно конечно смотреть как меняется распределение по отраслям и сверяться с общий планом.

Затем таким же образом покупаем в других секторах: США, Европа….

Если денег на покупку не хватает. Например нужно купить облигации на сумму 1500 рублей. Можно купить в одном месяце 1 шт, а в следующем 2.

На этом все)

Подписывайтесь на телеграм канал.

Спасибо за внимание и успешных вам инвестиций.