Год назад российские банки стали запускать сервисы «занять до зарплаты»: клиенты Альфа-банка, Сбербанка, ВТБ и Райффайзенбанка могут снимать часть зарплаты до ее официальной выплаты. Редакция Frank Media узнала, как устроены эти сервисы и зачем они банкам.

Сервисы получения зарплаты за фактически отработанное количество дней стали появляться в США в 2010-х годах – DailyPay, Branch, PayActiv, Earnin и другие.

В России такой сервис первым предложил Рокетбанк – в 2019 году зарплатные клиенты получили доступ к услуге «Чекпоинт». Лимит займа (его предоставлял Киви банк) составлял 7-75 тысяч рублей в месяц, доступная для снятия сумма рассчитывалась на основе уже «заработанной» суммы с момента последнего аванса или зарплаты. Комиссия за услугу составляла 290 рублей в месяц, а сумму займа Рокетбанк списывал в день получения аванса или зарплаты. Если в этот день на счетах клиента не было достаточной для погашения суммы, Рокетбанк начислял на задолженность проценты в размере 20,6% годовых.

Первым из банков опцию досрочного получения зарплаты предложил Альфа-банк. В сентябре 2020 он сообщил о запуске сервиса «Зарплата каждый день» в партнерстве с финтех-компанией «Деньги Вперед». В июле 2021 услуга опция появилась у зарплатных клиентов ВТБ (также в партнерстве с компанией «Деньги Вперед»). Аналогичную услугу ВТБ запустил в партнерстве с другим сервисом доступа к заработанным деньгам – PayDay (принадлежит Mail.ru Group). В сентябре 2021 года доступ к сервису PayDay появился у зарплатных клиентов Райффайзенбанка. На полгода раньше, в мае 2021 года, краткосрочные займы зарплатным клиентам начал выдавать Сбербанк.

Как это работает

Опция досрочной выплаты зарплаты Альфа-банка, ВТБ и Райффайзенбанка работает на базе сервисов партнерских финтех-компаний – «Деньги Вперед» и PayDay.

Сотрудники получают досрочно зарплату не за счет денег банков, в которых у них счет: займы из собственных средств выдают «Деньги Вперед» (заем идет напрямую работнику) и PayDay (выдает заем компании-работодателю). Займы погашаются в день зарплаты сотрудника.

«Деньги Вперед» и PayDay зарабатывают на комиссиях с сотрудников: у сервиса «Деньги Вперед» комиссия за одно снятие (то есть фактическое получение денег до дня зарплаты) составляет 99 рублей, у PayDay — 50 рублей. Pay Day также предоставляет займы компаниям на досрочную выплату зарплаты под ставку 0,1% годовых.

Однако конечные условия для потребителя, то есть сотрудника компании, отличаются:

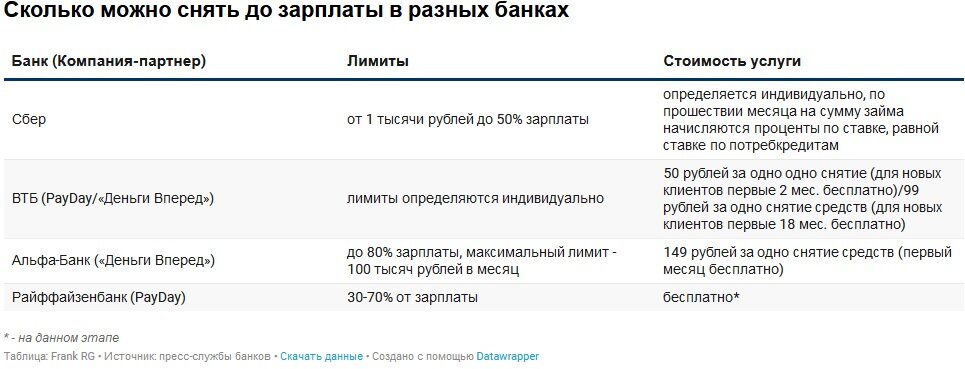

- Альфа-банк предлагает клиентам первый месяц снимать деньги бесплатно, а затем комиссия за каждое снятие составит 149 рублей. Пресс-служба Альфа-банка отказалась объяснить, почему комиссия за досрочное снятие зарплаты в его приложении отличается от комиссии в приложении «Деньги Вперед», отметив лишь, что прямой связи между стоимостью снятия денег до зарплаты в приложении Альфа-банка и стоимостью снятия в приложении партнера нет. «Комиссия не складывается напрямую из комиссий участников сделки, она обусловлена особенностями бизнес-модели, маркетинговой стратегией, условиями сотрудничества и так далее — факторов очень много», — заявила пресс-служба банка, отказавшись раскрывать условия расчетов с «Деньги Вперед» и назвав их коммерческой тайной.

- ВТБ, который предлагает своим зарплатным клиентам услуги обоих сервисов, берет 50 рублей за транзакцию при подключении к PayDay и 99 рублей — при подключении к «Деньги Вперед». Для новых клиентов сервис первое время бесплатный — комиссии от PayDay нет в течение первых двух месяцев пользования, в «Деньги Вперед» — первые 18 месяцев.

- Райффайзенбанк, запустивший снятие денег до зарплаты в сентябре этого года, пока предлагает сервис бесплатно.

Как устроены займы до зарплаты у Сбербанка

Бизнес-модель сервиса Сбербанка отличается от остальных — по сути, это короткий кредит самого банка. «Сервис построен на базе кредитного продукта и, согласно требованиям регулятора, отражается в кредитной истории клиента», — поясняет директор дивизиона «Занять и сберегать» Сбербанка Сергей Широков. В отличие от сервисов с участием компании-партнера, «Деньги до зарплаты» Сбербанка по умолчанию доступны всем зарплатным клиентам. Отдельных соглашений с работодателем не нужно, уточняет Широков.

В рамках сервиса клиент может получить от тысячи рублей до половины своей зарплаты на месяц. Размер комиссии определяется индивидуально для каждого клиента, в дальнейшем банк планирует сделать ее фиксированной, отмечает Широков. Сбер выдает такие займы под ставку, равной ставке по потребительским кредитам (на сайте банка указано, что диапазон ставок по потребкредитам на сумму до 300 тысяч рублей для зарплатных клиентов составляет 10,9%-18,5% годовых). При нарушении сроков возврата кредита процентная ставка не пересчитывается, но могут быть применены штрафные санкции, предупреждает Широков.

💸 Банки сообщили о резком росте онлайн-платежей во время пандемии COVID-19. Как это отразилось на доходах банков? Читайте здесь.

💸 ЦБ перечислил уловки банков при страховании заемщиков. Как банки навязывают страховки? Читайте здесь.

❤️ Заинтересовала статья? Ставьте лайк — так мы увидим, какие темы вас интересуют больше всего, и подписывайтесь на канал — здесь будет много интересного. Еще больше материалов читайте на нашем сайте и в Telegram-канале @frank_rg.